本記事では「信用保証協会で融資を受ける」メリット・デメリットを詳しく説明していきます。

信用保証協会のメリット・デメリットを知ることで資金の調達がしやすくなります。

信用保証協会とは

信用保証協会とは、信用保証協会法に基づいて、中小企業が銀行等の民間の金融機関から融資を受ける際に保証人になってくれる公的な機関です。

大企業に比べて信用力の劣る中小企業や小規模事業主が金融機関から貸付を受ける際にその借入債務を信用保証協会が保証をすることで、資金調達の円滑化を図ることを目的としています。

また、創業したばかりの企業も当然に支援の対象となります。

中小企業は信用力が低いため通常融資が通り辛いが、今後発展するであろう中小企業に対して、信用保証協会が保証人となることで銀行等の民間の金融機関から融資を開拓してあげるという機関となっており、助け舟を出すというのが信用保証協会の役目になっています。

信用保証協会は中小企業や小規模事業に対して主に融資を行っています。

日本の企業は、中小企業と小規模事業に該当する割合が全体の約99%となっています。

数字から現れている通り、日本にあるほとんどの企業が中小企業と小規模事業になっており、大企業の数はかなり少ないです。

日本は中小企業と小規模事業が約99%を占めているので、中小企業や小規模事業主を対象とした融資機関はかなり需要が高いと言えるでしょう。

保証付き融資を選択すると保証人が必要になります。

しかしその保証人も法人の場合は代表者だけが連帯保証人となります。

個人事業主の場合は、自分自信が代表者になるので保証人はいりません。

保証付きの融資は企業が返済できなくなると信用保証協会が企業の代わりに銀行に全額返済してくれます。

このことを「代位返済」と言いますが、代位返済後に、信用保証協会が債権者となり企業と保証人から代わりに払った金額を回収する形になります。

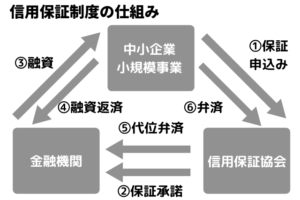

信用保証協会の仕組み

信用保証制度は、基本的に中小企業・小規模事業者、金融機関、信用保証協会の三者から成り立ちます。

信用保証制度の仕組みは、下記のようなイメージになります。

①中小企業・小規模事業者から信用保証協会、または金融機関へ融資の保証を申し込む。

②事業内容などにより、融資の保証の諾否を決定する。

③融資の保証承諾後、金融機関が融資を実行する。

④金融機関へ借入金元本の返済をする。

⑤返済が滞った場合は信用保証協会が金融機関へ、中小企業・小規模事業者などに代わり借入金を弁済する。

⑥返済が滞った場合は中小企業・小規模事業者は代位弁済された借入金を信用保証協会へ返済する。

信用保証協会で「融資を受ける」メリット・デメリット

信用保証協会を利用するメリット

信用保証協会を利用するメリットはいくつかあります。

まずは「プロパー融資」を利用できるということです。

プロパー融資は、直接企業が銀行から借り入れをして、返済する方法になります。

このプロパー融資と保証付きの融資を併用することによって、本来の融資枠よりも大きな金額の融資を受けることが可能となっています。

プロパー融資は無担保での利用も可能となっているため、手軽に融資を受けることが可能となります。

プロパー融資についての記事はこちら:プロパー融資とは?

また、1度でも信用保証協会の保証を得て融資を受けると金融機関から信頼が得ることができ、2回目以降の融資の審査が通りやすくなります。

「融資実績のない状態」で審査を受けるのと「状態過去の借入実績がある」では、実績がある方が遥かに審査が簡単になります。

他には信用保証協会の保証があると貸付金利を下げるくれる金融機関などもあります。

信用保証協会から借入を行うと一般的には返済期間を長くすることが可能になります。

基本的には返済期間が長いほど、貸し倒れのリスクが高くなりますが、信用保証協会の保証があれば長い期間の借り入れが可能となります。

これによって、無理なく返済ができます。

さらに、信用保証協会では信用保証を利用する対価として、中小企業や小規模事業主の方から信用保証料を貰うこととなっています。

信用保証料の料率は中小企業や小規模事業主の財務状況などによって異なり、9段階に分かれています。

経営安定関連保証などの一部の保証制度となると、特別料率が適用されています。

この保証料は経費にすることが可能となっています。そのため確定申告にも記載することが可能です。

信用保証協会を利用するデメリット

信用保証協会のデメリットは信用保証協会は保証を行ってくれるだけです。

勘違いしている人が多いですが、信用保証協会は保証をしてくれるだけで「返済は必要」になります。

銀行からの借り入れをして返せなくなってしまった分は信用保証協会が代わりに銀行に返済を行ってくれます。

ただし、一時的に代わりに返済をしてくれるだけで、後々しっかり信用保証協会に返済を行わなければいけません。

借入金を払わくても良いという訳ではないので気をつけましょう。

また、保証があっても借入ができないケースもあります。

保証を受けられる条件は下記になります。

・製造業:資本金が3億円以下で従業員が300人以下

・小売業:資本金が5,000万円以下で50人以下

・サービス業:5,000万円以下で従業員が100人以下

・卸売業:資本金が1億円以下で従業員が100人以下

が条件となっています。

以上の条件を満たしていないと、保証を受けるのが難しいでしょう。

基本的に企業が大きすぎるとこの保証を受けられません。

また、信用保証協会のデメリットは「審査期間が長い」という点もあります。

実際に信用保証協会に申し込みをすると、1カ月程度の時間は掛かります。

銀行に融資を申し込んだ場合、さらに1カ月程度の時間をかけて審査が行われるのでかなり時間はかかってしまいます。

時間がかかってしまう理由は、銀行から借入を行うとき、銀行からの審査と保険会社からの審査と2つが必要となります。

銀行と保険会社どちらかの審査が通っても、もう片方の審査が落ちると借入が出来ません。

2つの審査を通るためには、審査に関して準備を行ってから審査を申し込む必要があります。

デメリットとして、保証料が結構高い場合もあります。

信用保証協会に保証料を支払うことになりますが、先ほど説明した通りそこそこの保証料となっています。

しかし、経費として換算できるというメリットもあります。

事前に予算として換算しておくことでトータルとしてはそこまでのデメリットとは感じないかもしれません。

まとめ

今回は【信用保証協会で「融資を受ける」メリット・デメリット】について紹介しました。

今回の記事をまとめますと「時間に余裕のある企業は申請した方が良い」でしょう!

信用保証協会で融資が通ればプロパー融資もを利用できるので

多くのお金で企業を回すことができます。

ただし審査に時間がかかるのですぐに資金が必要な方は

まずは様々な融資業者を選定してみてはいかがでしょうか。

もし皆様がファクタリングの利用をご検討されている場合は、

まず一括査定の活用をおすすめいたします。

チョウタツ王の「売掛金の無料一括査定」では、

利用者に最適な優良ファクタリング業者の提案を行っています。

当サービスによって、皆様がより最適なファクタリング業者に

巡り合うことができれば幸いです。

ぜひご活用ください。

に影響する?.jpg)