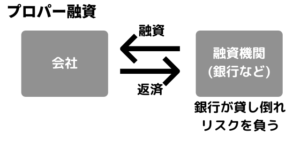

プロパー融資とは金融機関からの直接融資に受けることです。

銀行からの融資は大きく2つに分けることが出来ます。

・銀行が直接融資をするプロパー融資

・信用保証協会による保証付き融資

中小企業であれば、銀行から融資を受ける際には信用保証協会による保証付きの融資を受けるケースが多いです。

もし返済が出来なくなった場合に、信用保証協会が代わりに支払ってくれるので、銀行としては貸しやすいからです。

プロパー融資は、貸し倒れリスクを銀行負担するため、信用度が高くないと受けることが出来ません!

そのため審査は厳しいです。

しかし金利は比較的低く、融資限度額がないなど沢山のメリットがあります。

この記事ではプロパー融資とは?銀行が直接融資を行う基準と事業資金の調達方法を解説して行きます。

プロパー融資とは?

銀行の融資には大きく分けて、

・銀行が直接融資をするプロパー融資

・信用保証協会による保証付き融資

の2つがあるのです。

プロパー融資は、直接企業が銀行から借り入れをして、返済する方法になります。

この方法の場合、もし企業が返済出来なくなったら、銀行は残りの返済額を損することになります。

このことを「貸し倒れ」と言います。

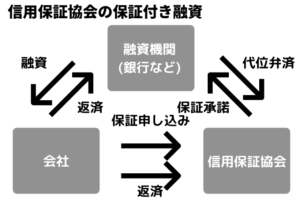

一方、信用保証協会の保証付き融資は、企業は信用保証協会に保証料を払うことで、

銀行から融資を受けることになります。

信用保証協会の保証付き融資も返済は銀行に対して直接行います。

もし返済出来なくなってしまった場合は、代わりに信用保証協会が残りの金額の80~100%を支払ってくれることとなります。

このことを「代位弁済」と呼んでいます。

代位弁済を受けた企業はそれ以降、銀行ではなく信用保証協会に残債を返済することになります。

これがプロパー融資との違いになります。

審査の通りやすさ

プロパー融資と信用保証協会の保証付き融資を比べると、信用保証協会による保証付き融資の方が遥かに借りやすいです。

企業が融資を受ける前には、必ず金融機関から審査を受けることになります。

しかし銀行のプロパー融資の審査はとても厳しいのです。

銀行が直接融資した場合、もし企業が返済出来なくなると、銀行は貸し倒れとしてのリスクを負わなければいけないためです。

金利の比較

金利は2種類を比較するとプロパー融資の方が低くなっており、信用保証協会の保証付き融資は高くなっています。

これは信用度が金利に直接影響しています。

金利は基本信用度が高い企業ほど低い傾向にあり、信用度が低いと金利が高くなる傾向があります。

プロパー融資が受けられる企業は信用度が高いため、低金利で融資してもらえるのです。

信用保証協会の保証付き融資も、ノンバンクなどの融資に比べれば金利は低いです。

しかしプロパー融資よりは基本高くなる傾向になります。

融資限度額の比較

融資を受けられる限度額も2個比較すると違いがあります。

プロパー融資は上限はありません。銀行が許せばいくらでも借りられます。

信用保証協会の保証付き融資には上限があり、無担保だと8,000万円、担保があれば2億8,000万円までになります。

プロパー融資のメリット

金利が低い

プロパー融資は信用保証協会の保証付き融資に比べて金利が低いというのは大きなメリットになります。

プロパー融資の金利はなぜ低いかは、信用度が高い企業すなわち貸し倒れリスクのない企業を選んでいるからです。

金利は基本信用度が高い企業ほど低い傾向にあり、信用度が低いと金利が高くなる傾向があります。

厳しいプロパー融資の審査に通るような優良企業だからこそ、低金利の融資を受けられるのです。

保証協会に支払う保証料がない

プロパー融資を利用する場合は、保証協会を通すことはないので、もちろん保証料は無料になります。

保証協会を利用した場合の、保証料の額は融資の額や返済期間にもよりますが、数パーセントの保証料が利息に上乗せされることになります。

融資限度額がない

プロパー融資では限度額に上限がありません。

現状お金がかからなくても、会社が大きくなるにつれて後々設備投資等など資金が必要になってくる場合があります。

限度額がないプロパー融資は都合の良い方法になります。ただし、プロパー融資を利用できる企業は、業績が良い企業に限定となります。

信用力の向上

プロパー融資を受けることで、信用力の向上になることも、プロパー融資のメリットの一つになります。

1度でもプロパー融資を受けられれば、プロパー融資の審査が通ったという実績だけで、次回以降もプロパー融資を受けられる確率が高くなる。

また他の金融機関からの信用力も高くなります。なお、信用力を高くするためには、遅滞なく融資を返済することが大切です。

プロパー融資のデメリット

審査が厳しい

プロパー融資のデメリットは、審査が厳しいことです。

信用保証協会を通せば、企業の事業が失敗して返済出来なくなっても保証がありますが、プロパー融資の場合、企業の返済が出来なくなってしまうと、その金額が銀行の損失になってしまうためです。

プロパー融資は銀行にとってかなりのリスクなので、企業の信用がなければ審査に通過するのが難しいのです。

なので経営状態が不安定な中小企業や、起業したての会社などは、審査に落ちてしまう可能性が高いです。

返済期間が短い

返済期間が短いことが多いです。

長期で返済したとすると、返済している間にその企業の経営状態が悪化するリスクが伴うからです。

ただ、その企業が銀行との取引を何度もしていたり、今までの融資を遅延することなく返済するなど実績がある場合は、プロパー融資でも返済期間が長く出来る可能性もあります。

プロパー融資を受けるための条件

プロパー融資の大きなデメリットである「審査が厳しい」という点ですが、審査にはどのような判断があるのか。

プロパー融資を受けるために必要な条件は、下記の2点になります。

・融資の実績があること(他の金融機関でも可)

・3回以上決算が終了していること

融資の実績があること

まず、プロパー融資の審査では、「企業に融資の実績があるか」どうかを確認します。

なので起業したての会社など融資の実績がないという企業は、プロパー融資の審査を通過するのは難くなります。

プロパー融資を受けるには、他の金融機関からでも良いので、融資の実績が必要になります。

融資の実績があるということは、金融機関からの信用力を上げることにも繋がります。

3回以上決算が終了していること

起業したばかり若い企業は、業績もなく信用力も低いとみなされ、プロパー融資を受けられないのが一般的になります。

では、創業からどれくらい経てばプロパー融資を受けられるか?

一般的には、3回以上決算が終了していれば、プロパー融資を受けられる基準に達しているといわれています。

しかし、3回以上の決算のなかで、決算が黒字であることが条件になります。

まとめ

今回は【プロパー融資とは?銀行が直接融資を行う基準と事業資金の調達方法を解説】について紹介しました。

プロパー融資のメリットとデメリットを考慮するとプロパー融資は「審査が通るなら受けた方が良い」でしょう!

金利は低く、融資限度額もなく、保証料も必要ありません。

また、銀行から直接融資を受けられるほど経営状態が良いということになるので、他の金融機関や取引先に対しても評価が上がるということになります。

プロパー融資を受けられるのであれば、ぜひ受けてみましょう。

しかしプロパー融資は審査がとても厳しいので

まずは様々な業者を比較した上で、利用者に合った業者を選択してはいかがでしょうか。

もし皆様がファクタリングの利用をご検討されている場合は、

まず一括査定の活用をおすすめいたします。

チョウタツ王の「売掛金の無料一括査定」では、

利用者に最適な優良ファクタリング業者の提案を行っています。

当サービスによって、皆様がより最適なファクタリング業者に

巡り合うことができれば幸いです。

ぜひご活用ください。