事業を経営していると、急いで現金を用意しなければならないような場面もあるのではないでしょうか。

・売掛金はあるけれど、別の支払いの期限が迫っている。

・給料や仕入れの支払いに猶予がなく、今すぐ現金が欲しい。

・取引先にバレずに、保証人や担保なく資金調達したい。

・銀行から融資を断られてしまい、資金繰りが苦しい。

そんな時に、「即日」にでも資金調達できるサービスとして注目されているのが、

ファクタリングです。

ファクタリングとは未回収の売掛金に関するリスクを軽減できたり、売掛債権を譲渡して現金を調達できたりする資金調達の金融サービスを指します。

売掛金の回収期限前に現金化することが可能であるため、急遽手元資金が必要となった場合に最適な資金調達手段です。

とはいえ、ファクタリングは聞いたことはあるけれど、ちょっとよく分からないし不安だという方もいらっしゃるのではないでしょうか。

そこで今回は、ファクタリングとはどのような仕組みなのか、図解とともにわかりやすく解説します。

また、ファクタリングを利用するメリット・デメリットのほか、

ファクタリング会社の比較ポイントを紹介していきますので、キャッシュフロー改善の参考になさってください。

ファクタリングって何?

ファクタリングとは?

ファクタリングとは、企業が持つ売上債権(売掛債権)を買い取り、場合によってその債権の回収までを行う金融取引の総称です。

簡単に言うと、企業の持つ売掛金や未収金などを業者へ売却することで、売掛金を早期資金化するサービスです。

これから手に入る予定の売上金を、先に回収する方法とも言い換えられます。

譲渡が可能な債権は現在有しているもののみならず、将来の債権についても有効とされており、譲渡されたファクタリング会社が自己の責任において回収・管理します。

そのため、回収不能・不良債権化のリスクが無く、スピーディに現金化が可能という、今中小企業を中心に人気が高まっている資金調達方法となっています。

なお、ファクタリングは民法でいうところの売買契約に当たりますので、債務が増えないという特性があります。

特に、以下のような場合はファクタリングを利用するべきです。

・銀行融資を断られてしまった

・売掛金の入金まで時間がかかる

・銀行、取引先に知られず資金調達したい

また、詳しくは割愛しますが、銀行融資やビジネスローンとは全く異なるサービスとなっています。

参考:

違法性はないの?

続いてファクタリングの安全性についてです。

一部で悪質なファクタリング会社が存在することで、残念がなら、”怪しい取引“というレッテルを貼られているのも事実です。

しかしながら、本来のファクタリングは真っ当な取引であり、ファクタリングに違法性はありません。

まず初めに、ファクタリングは「債権を買い取り」その対価として「金銭を支払う」という金融取引であり、法的には売買契約、債権譲渡等に当てはまります。

もちろん、日本においては法律で認められている取引方法となりますが、インターネットで「ファクタリング」と入力すると、『逮捕』『違法性』といった検索予測のワードが多数見られます。

これは、過去に許可を持たない金融業者が、利用者に対しファクタリング契約を持ちかけ、法定利息の何十倍もの金利を得ていた事件の摘発を受けて急浮上したワードと見られます。

このように、合法な金融取引を装い高額な手数料を徴収する悪徳業者によって、年々被害を受ける企業が増加している傾向にあるため、警察・債務者支援団体等が利用者に対し注意を促している状況です。

ファクタリング自体に違法性はありませんが、ご利用の際は悪徳業者にくれぐれもご注意ください。

ファクタリングの仕組みと流れ

ファクタリング契約の内容は、主にファクタリング会社が債権を買取り、その債権額に応じた金銭を支払い、後日ファクタリング業者は売掛債権の回収を行うという仕組みです。

たとえば、手形取引では売掛金を回収するためには期日まで待たなくてはいけません。

銀行融資は担保も必要となるし、何より審査などで時間がかかります。

そういった方法では、素早く資金調達することが叶わないので、手数料を支払ってでも、ファクタリングで売掛金を現金化した方が、キャッシュフローを素早く改善できます。

ファクタリングには大きく分けて2種類の取引方法があります。

一つは、①利用者と ②ファクタリング会社の2者で完結する「2社間ファクタリング」

もう一方は、①利用者 ②ファクタリング会社 ③売掛先企業の三者で取引を行う

「3社間ファクタリング」です。

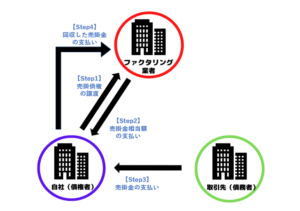

2社間ファクタリング

自社とファクタリング会社の2者間で行う、買取型のファクタリングです。

早期に資金調達したい場合に多く利用されている方法で、次の①~④の流れで行います。

①売掛債権をファクタリング会社に売却する

②ファクタリング会社から、手数料が差し引かれた売却代金が支払われる

③取引先から売掛金の支払いを受ける

④ファクタリング会社に支払う

この仕組みでは、取引先の合意を得るといった手続きは不要で、ファクタリングを利用していることを取引先に知られることは基本的にありません。

早期に現金化できる点がメリットですが、手数料は高めに設定されていることが多くなっています。

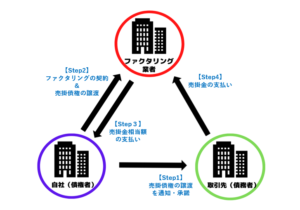

3社間ファクタリング

3社間のファクタリングは、自社とファクタリング会社、取引先の3社で行います。

次の①~④のステップを踏みます。

①自社は取引先からファクタリングを行うことの承諾を得る。

この段階で、すでに売掛金があることが必要

②自社とファクタリング会社とで売掛債権売却の契約をする

③ファクタリング会社から手数料が差し引かれた売却代金が支払われる

④取引先は売掛金の支払期日にファクタリング会社に支払う

3社間ファクタリングでは、事前に取引先の承諾を得る点が2者間と大きく異なります。

取引先に債権譲渡を知らせることになるため、場合によっては関係性に悪影響が出る可能性はありますが、一方では包み隠さずに透明性を担保するという考え方もあります。

3社間ファクタリングの大きなメリットは、手数料が低めに設定されていること、また、売掛金を自社で回収する必要がないという点です。

ただし、手続きが増えるため、2社間ファクタリングに比べると、現金化に時間を要するので注意が必要です。

ファクタリングのメリット・デメリット

ファクタリングのメリットとデメリットには、以下のことが挙げられます。

ファクタリングのメリット

・売掛金を早期現金化できる(最短即日!)

・売掛先の財務状況が悪くなり、倒産した場合も支払いリスクは発生しない(ノンリコース)

・会計上は負債に分類されないので、貸借対照表に計上されず、信用への影響が少ない

・黒字倒産、連鎖倒産リスクを回避できる

・来店不要で審査が可能

・信用情報に影響せず、金融機関からの融資NGでも利用できる

・銀行融資などでは必要な担保や保証人が不要

・運転資金の確保により新たな投資も可能

ファクタリングのデメリット

・売掛債権の金額範囲内のみ、資金化できる。そもそもの売掛金がない場合は資金化できない

・ファクタリング会社への手数料が必要。

銀行融資より割高になることがあるため、本来得られるはずであった売上金が減ってしまう

・3社間での取引となった場合、売掛先企業の承諾が必要になる

・悪徳業者も存在し、遭遇してしまうリスクがある

ファクタリング業者を選ぶポイント

最後に、ファクタリング業者を選ぶポイントについて説明します。

ファクタリング業者を選択するうえでは、入金スピード、手数料や審査難易度、実績なども考慮して判断する必要があります。

ファクタリング業者を選ぶ際に見べき5つのポイントがあるので、それを解説していきます。

これを踏まえて、ファクタリング業者をいろいろな角度から見るための比較材料としていただければと思います。

・手数料の安さ

・入金スピードの早さ

・審査の通りやすさ(難易度)

・審査手続きの手間の少なさ

・会社の歴史(実績)

自社の利益を極力減らすことなく資金調達したい方

→「手数料の安い」ファクタリング業者

一般的なファクタリングの手数料相場は、2社間:10~30%、3社間:1~10% となります。

対応が早い業者は手数料が高めで、審査が厳しい業者は手数料が安くなる傾向にあります。

すぐにでも資金調達をしたいという方

→「入金スピードが早い」ファクタリング業者

基本的な入金スピードは、2社間は平均で0〜4日、3社間で10〜20日だとされています。

いち早い資金調達を希望される場合は、2社間になります。

ただし、2社間になると手数料が高くなるので、なるべく一括見積をして、手数料の安いところを探すことをお勧めします。

一回の審査でパスしたいという方

→「審査難易度が易しく通りやすい」ファクタリング業者

審査の難易度については、資金調達のスピードにも関わってくるので、入金スピードを重要される場合は、同時に注意しましょう。

事務処理が苦手だったり、手続きにあまり時間を取られたくない方

→「審査手続きの手間が少ない」ファクタリング業者

業者によっては、面談必須であったり、様々な書類が必要になる場合もあります。

手数料やスピードにも関わってくるので、バランスがとれた業者を比較して選定しましょう。

詐欺やトラブルなどのリスクを極力避けたいという方

→「会社の歴史・実績・評判がある」ファクタリング業者

トラブルを避けるためにも、信用がある業者と取引するべきであることは明らかです。

社歴や取引実績の数、正式にオフィスを構えているかなどもしっかり確認しましょう。

以上の5つのポイントをうたっているファクタリング業者をチェックし、ご自身にあった業者を選ぶ参考になさってください。

まとめ

いかがだったでしょうか。

ファクタリングとは何か?について解説させていただきました。

この記事を読んで、ファクタリングについての理解が少しでも深まっていただければ幸いです。

ただし、資金調達の方法として、いざファクタリングをやろうと思っても、どの業者がよいのか、1社1社調べて検討していくのはとても労力と時間がかかります。

仮に1社に決めて申し込んでも、万が一審査が通らなかったり、希望通りにいかなかった場合、その労力が無駄になってしまいます。

即日資金調達したい場合は、急いでいるのでなおさらです。

一般的には、どのような業者を選択するのがよいか、判断することは非常に困難です。

しっかりと吟味せずにファクタリング業者を選んでしまうと、”違法なファクタリング”に巻き込まれたり、法外な手数料を請求されてしまうリスクもあります。

チョウタツ王では、信頼のおけるファクタリング業社のみをリストアップしております。

そういった違法業者・悪徳業者を使ってしまうリスクを回避しつつ、調査と比較の時間を短縮するため、また実際にいくらぐらいの手数料がかかってくるのかを比較するためにも、「一括比較見積もり」をご利用されることをお勧めいたします。

複数社に一括で見積もりしておけば、その中で対応が早かった業者を選んでもよいですし、簡単に条件を比較して検討することもできますので、ぜひお試しください。

上記のファクタリング業者を選ぶポイントも参考にしつつ、一括比較見積もりを検討材料にしていただければと思います。

チョウタツ王の「売掛金の無料一括査定」はこちらから。