給与ファクタリングについて、しっかりと理解できていない状態でサービスの利用を考えてはいませんか?

それ、実は非常に危険です。

もしかすると悪徳業者と取引してしまうかも…

本記事では、

◆給与ファクタリングとは一体どんなサービスなのか

◆給与ファクタリングの基本的な仕組み

◆給与ファクタリングのメリット・デメリット

についてまとめました。

給与ファクタリングとは?

そもそもファクタリングって何?

給与ファクタリングについて解説をする前に、まずは通常のファクタリングについて理解をする必要があります。

ファクタリングは未回収の売掛金に関するリスクを軽減できたり、売掛債権を譲渡して現金を調達できたりする資金調達の金融サービスです。

売掛金の回収期限前に現金化することが可能であるため、急遽手元資金が必要となった場合に最適な資金調達手段だといえます。

ファクタリングは比較的新しい資金調達手段で、中小企業や個人事業主の資金繰り問題を救う大変画期的なサービスです。

◆ファクタリングとは一体どんなサービスなのか

◆ファクタリングの仕組み

◆ファクタリングのメリット・デメリット

下記の記事でこれらの内容を詳しく解説しています。

↓ ↓ ↓

給与ファクタリングとは?

給与ファクタリングとは、個人が給与債権(勤め先から働いた分の給料を請求する権利)をファクタリング会社に譲渡し、給料日より前に現金化するという金融サービスです。

これは、中小企業や個人事業主向けに近年普及しているファクタリングを個人(労働者)向けに応用しています。

給料日前の出費により、急遽手元に現金が必要になるような状況は誰しも起こり得ます。

■医療費

■冠婚葬祭

■旅費

■納税資金

など。

しかし、保険が利かず、貯金もない。

給与ファクタリングは、そんな時に大変有効な資金調達手段なのです。

給与ファクタリングと給与前払いサービスの違い

◆給与ファクタリング ⇒ 金融サービス

◆給与前払いサービス ⇒ 福利厚生制度

給与ファクタリングと給与前払いサービスの違いを簡単に表すと、給料ファクタリングが個人(労働者)向けの金融サービスであるのに対し、給与前払いサービスは個人(労働者)の勤め先である企業が導入する福利厚生制度です。

給与ファクタリングが金融サービスであるということは、手数料がかかります。

過去の給与額で審査を行い、利用可能額と手数料を決定するという仕組みです。

また、労働者が給与前払いサービスを利用するには、まず勤務先が制度として導入していることが必須です。

利用可能額はすでに働いている分の給与実績を対象として計算されます。

福利厚生制度であるため、もちろん手数料はかかりません。

給与ファクタリングの仕組み【図解付き】

給与ファクタリングで資金調達を行う場合、利用できる仕組みは主に2種類です。

◆3社間の給与ファクタリング

◆2社間の給与ファクタリング

それぞれ仕組みが異なるため、図解を使いながら説明していきます。

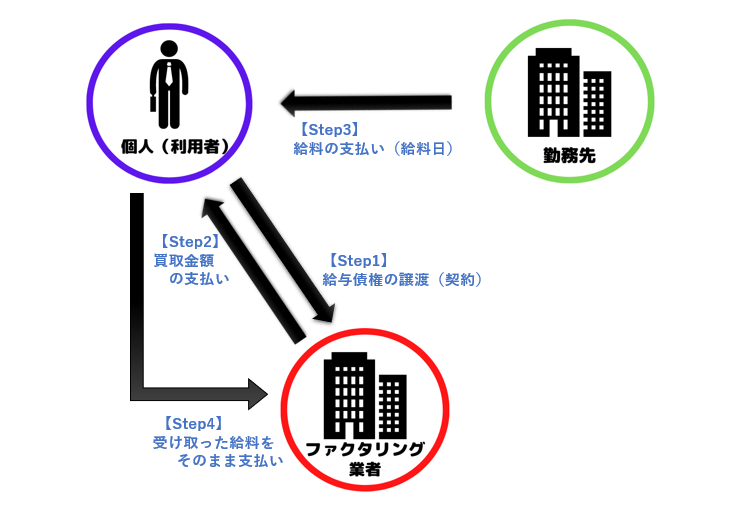

2社間の給与ファクタリング

2社間の給与ファクタリングでは、その名の通り個人(利用者)とファクタリング業者の2社間で契約が結ばれ、給与ファクタリングが行われます。

主に次の4ステップで取引が行われます。

① 契約を行い、給与債権をファクタリング業者へ譲渡する

② ファクタリング業者は、個人(利用者)に手数料を差し引いた分の買取金額を支払う

③ 勤務先は、給料日に個人(利用者)に対して給料を支払う

④ 入金された給料をそのままファクタリング業者へ支払う

2社間での取引の大きな特徴は、勤務先への報告や承諾が必要ないという点です。

給与ファクタリングを利用する方の多くは、

「勤務先に給与ファクタリングを利用することを知られたくない」

と考えています。

金銭トラブルを会社に持ち込んでしまい、昇進や待遇に悪影響が及ぶことを恐れているからです。

そのため、一般的にはこの2社間の給与ファクタリングがメジャーとなっています。

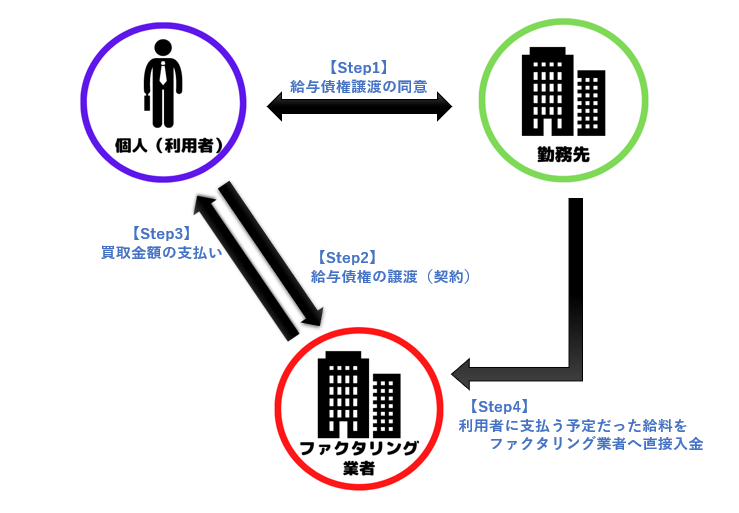

3社間の給与ファクタリング

3社間の給与ファクタリングでは、個人(利用者)とファクタリング業者、勤務先の3社間で契約が結ばれ、給与ファクタリングが行われます。

主に次の4ステップで取引が行われます。

① 個人(利用者)が勤務先に給与債権譲渡の同意を得る

② 契約を行い、給与債権をファクタリング業者へ譲渡する

③ ファクタリング業者は、個人(利用者)に手数料を差し引いた分の買取金額を支払う

④ 勤務先は、個人(利用者)に支払う予定だった給料をファクタリング業者へ直接入金する

このように、3社間の取引の場合、個人(利用者)は勤務先の同意を得なければサービスが利用できないという特徴があります。

しかし、勤務先に債権譲渡の承諾を得られていれば、よっぽどのことが起きない限り給料はファクタリング業者の口座に入金されます。

つまり、貸し倒れのリスクが極めて少なるため、2社間の取引よりも比較的手数料を安く抑ることが可能になるのです。

まとめると次のようになります。

■2社間の給与ファクタリング

手数用が比較的高いが、勤務先の同意は必要ない

■3社間の給与ファクタリング

勤務先の同意が必要だが、手数用は比較的安い

給与ファクタリングを利用する上で、「勤務先の同意」と「手数料」は重要なポイントになるということです。

給与ファクタリングのメリット・デメリット

今回は、給与ファクタリングを利用する上でのメリットを4点、デメリットを2点にまとめました。

~メリット~

① 審査のハードルが低い

② 個人信用情報へ記載されない

③ 給料未払いのリスクを回避できる

④ 即日で資金調達ができる

~デメリット~

① 悪徳業者が多い

② 貸金業登録をしているファクタリング業者が少ない

メリット①:審査のハードルが低い

給与ファクタリングの審査は、比較的ハードルが低いといわれています。

カードローンやキャッシングサービスでは審査の対象が利用者本人であるのに対して、給与ファクタリングの審査の対象は主に勤務先の企業です。

もし利用者本人に過去の返済遅延履歴や複数社からの借入があったとしても、給与ファクタリングでは給料を支払う勤務先の信用力が審査の基準になります。

つまり、勤務先に信用力があれば、利用者本人にどんな履歴があってもあまり関係がないということです。

したがって、審査のハードルは比較的低いといえます。

メリット②:個人信用情報へ記載されない

通常、個人の方がお金を借りると、その情報は「個人信用情報」に事細かに記載されます。

基本的にその情報は金融機関が融資を行う際の判断材料になり、もしそこに過去の借入事実が記載されていると、新規の借入が難しくなることが考えられるのです。

しかし、給与ファクタリングの利用は「個人信用情報」には記載されません。

給与ファクタリングは借入ではなく、給与債権の買取という位置付けであるためです。

個人信用情報への記載がされないことは、個人の信用性を守ることにおいて大きなメリットにであるといえます。

メリット③:給料未払いのリスクを回避できる

給与ファクタリングは、給料未払いのリスク回避を目的として利用されることもあります。

もし仮に勤務先が倒産したとしても、事前に給与ファクタリングを利用していれば倒産前に給料を現金化することが可能です。

その場合、ファクタリング業者がお金を回収できなかったとしても、利用者は責任を負う必要がないのです。

給与ファクタリングの手数料が比較的高い傾向にあるのも、そういったリスクを背負うためと言えます。

メリット④:即日で資金調達ができる

給与ファクタリングでは、スピーディーな資金調達が可能です。

特に2社間の取引であれば勤務先の同意が不要であるため、即日入金ができる業者も多くあります。

急遽手元に現金が必要になった時なんかには、非常に有効的な資金調達手段なのです。

デメリット①:悪徳業者が多い

貸金業(他人に金銭を貸す事業)を行う場合、届け出を出して貸金業登録をすることが貸金業法によって定められています。

そして給与ファクタリングは、金融相の見解によって貸金業であると位置づけられています。

したがって、貸金業登録をしていない業者が給与ファクタリングのサービスを提供することは違法行為にあたるのです。

■貸金業未登録の業者

■手数料が異常に高い

■契約書の扱いが適当である(もしくは契約書がない)

■対応が雑である

■条件に担保や保証金を求めてくる

これらのポイントに1つでも当てはまった場合は悪徳業者である可能性が高いです。

また、悪徳業者の給与ファクタリングを利用してしまうと、

■法外な手数料を請求される

■厳しい取り立てをされる

■他の悪徳業者からの勧誘が増える

など、さまざまなリスクが生じてしまいます。

万が一、悪徳業者と取引をしてしまわないために、しっかりとファクタリング業者を見極めることが必要です。

結論から言うと、貸金業登録が必要なのは給与ファクタリングのみであって、法人向けファクタリングにはその登録が必要ありません。

法人向けのファクタリングサービスは、一般的に企業が取引先に対して有する売掛債権をファクタリング業者が買い取るといったものです。

つまり、位置付けは売掛債権の譲渡であり、法律上金銭の貸し借りとは判断されないため貸金業登録は必要ないのです。

デメリット②:貸金業登録をしているファクタリング業者が少ない

法人向けのファクタリングサービスを提供している業者は多く存在しますが、給与ファクタリングのサービスを提供している業者は極めて少ないです。

理由は、貸金業登録をしているファクタリング業者が少ないためです。

法人向けのファクタリングの方が取引額が大きいため、わざわざ貸金業登録をしてまで給与ファクタリングのサービスを提供しようとする業者が少ないと考えられます。

利用できる業者が少ないという点では結果的に選択の幅を狭めてしまうため、やはりデメリットであると言えるでしょう。

まとめ

給与ファクタリングは、個人が給与債権(勤め先から働いた分の給料を請求する権利)をファクタリング会社に譲渡し、給料日より前に現金化するという金融サービスです。

◆ 審査のハードルが低い

◆ 個人信用情報へ記載されない

◆ 給料未払いのリスクを回避できる

◆ 即日で資金調達ができる

など、利用上のメリットは多数挙げられます。

ただし、悪徳業者と取引してしまう可能性もあるため、十分に注意が必要です。

もし皆様がファクタリングの利用をご検討されてる場合は、まず一括査定の活用をおすすめしています。

チョウタツ王の「売掛金の無料一括査定」では、利用者に最適なファクタリング業者の提案を行っています。

当サービスによって、皆様がより最適なファクタリング業者に巡り合うことができれば幸いです。

ぜひご活用ください。

に影響する?.jpg)