中小企業や個人事業主が抱える資金繰りの大きな課題である「売掛金の回収」

これを解決する手段として挙げられるのが「ファクタリング」です。

ファクタリングは主に中小企業や個人事業主が利用する資金調達手段で、今非常にニーズが高まっている金融サービスのひとつです。

本記事では、

◆ファクタリングとは一体どんなサービスなのか

◆ファクタリングの仕組み

◆ファクタリングのメリット・デメリット

についてまとめました。

ファクタリングとは?

ファクタリングとは未回収の売掛金に関するリスクを軽減できたり、売掛債権を譲渡して現金を調達できたりする資金調達の金融サービスを指します。

売掛金の回収期限前に現金化することが可能であるため、急遽手元資金が必要となった場合に最適な資金調達手段です。

「売上は上がっているが回収までに時間がかかり、今月の支払いが追い付かない。」

なんてことで、黒字倒産という最悪の事態も想定できます。

特に中小企業や個人事業主の場合、売掛金の入金が遅れたり、貸倒れが起きたりすると、資金繰りに大きな影響を与えてしまうことも少なくありません。

そこで資金調達の手段のひとつとなるのが「ファクタリング」です。

ファクタリング業者の中には売掛債権を買い取るだけでなく、保証を付けられるところもあります。

取引先から売掛金を回収できなかった場合の備えとして利用することも可能です。

ファクタリングは比較的新しい金融サービスで、中小企業や個人事業主の資金繰り問題を救う大変画期的な資金調達手段なのです。

ファクタリングの仕組み【図解付き】

ファクタリングで資金調達をする場合、利用できる仕組みは主に2種類です。

◆2社間ファクタリング

◆3者間ファクタリング

それぞれ仕組みが異なるため、図解を使いながら説明していきます。

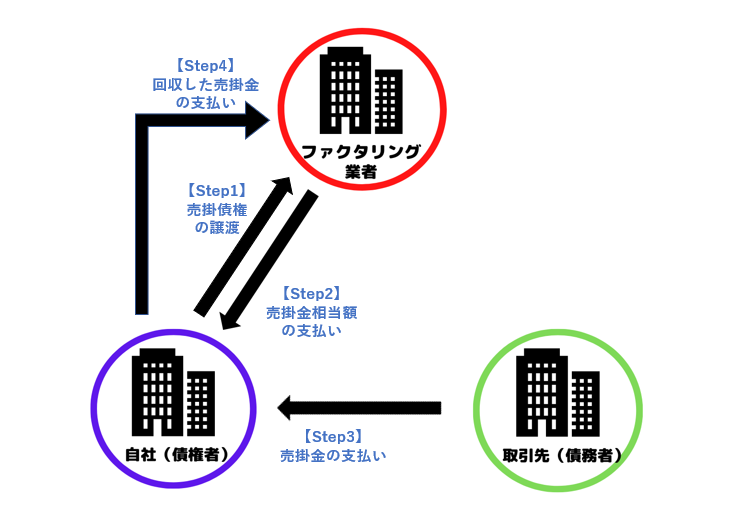

2社間のファクタリング

2社間のファクタリングでは、その名の通り自社(債権者)とファクタリング業者の2社間で契約を結び、ファクタリングが行われます。

主に次の4ステップで取引が行われます。

① 自社がファクタリング業者に売掛債権を譲渡する

② ファクタリング業者が自社に売掛金相当額を支払う

③ 自社が取引先から売掛金を回収する

④ 自社は回収した売掛金をファクタリング業者に支払う

2社間のファクタリングは中小のファクタリング業者が多く参入しているため、3社間のファクタリングよりも審査のハードルが比較的低い傾向にあります。

反対に、大手業者は2社間のファクタリングを提供していないことが多いです。

2社間のみで契約が成立するため、早くければ即日入金ができる業者も珍しくはありません。

また、基本取引先への通知や承諾を得る必要がなく、経営悪化を悟らる心配が少なくなります。

しかし、万が一取引先にファクタリングの利用を知られた場合は、信用を大きく失う可能性が高いので要注意です。

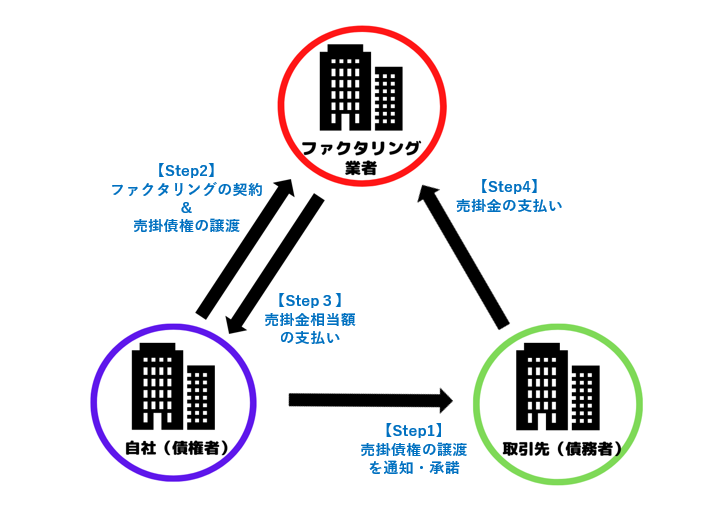

3社間のファクタリング

3社間のファクタリングでは、自社(債権者)とファクタリング業者、取引先(債務者)の3社間で契約を結び、ファクタリングが行われます。

主に次の4ステップで取引が行われます。

① 自社が取引先に対して売掛債権の譲渡を通知し、承諾を取る

② 自社がファクタリング業者と契約を結び、売掛債権を譲渡する

③ ファクタリング業者は自社に売掛金相当額を支払う

④ 取引先はファクタリング業者に売掛金を支払う

このように、3社間のファクタリングでは取引先の承諾が必要であるため、経営悪化を悟られて不安を与えてしまう可能性が高いです。

しかし反対に、秘密裏で取引を行う後ろめたさはなくなります。

基本的に売掛金は取引先から直接ファクタリング業者に支払われるため、売掛金回収の手間もかかりません。

審査のハードルは高くなりますが、大手業者もサービスを提供していて、手数料は比較的安く抑えられます。

ただし、手続きが増えるため、2社間のファクタリングに比べると現金化に時間がかかってしまう場合が多いです。

ファクタリングのメリット・デメリット

では、改めてファクタリングを利用するメリットとデメリットをまとめておきます。

~メリット~

① 資金調達(現金化)がスピーディー

② 自社の業績が悪くても利用できる

③ 売掛金未回収リスクを回避できる

④ 事業を拡大しやすい

~デメリット~

① 手数料が比較的高い

② 資金繰りがさらに悪化する可能性がある

メリット①:資金調達(現金化)がスピーディー

売掛金の回収には、本来1~3ヶ月という長い時間がかかってしまいます。

しかし、潤沢に資金が回っていない中小企業や個人事業主にとっては、その時間が経営に大きな影響を及ぼすことも考えられます。

ファクタリングはスピーディーな資金調達を可能にし、現在では即日入金ができるファクタリング業者も増えてきています。

メリット②:自社の業績が悪くても利用できる

ファクタリングによる資金調達は、自社の業績に左右されにくいというメリットがあります。

当然ですが、自社の業績が悪いと返済が必要な融資の審査は通りにくいです。

しかし、ファクタリングは売掛債権を譲渡するだけであるため、自社の業績が悪くとも資金調達ができる可能性は十分にあります。

メリット③:売掛金未回収リスクを回避できる

ファクタリングを利用した場合、債権譲渡後の貸倒れリスクはファクタリング会社に移ることになります。

万が一、取引先が倒産するなんてことも考えられなくもありません。

そのため、ファクタリングには売掛金未回収リスクを回避できるメリットもあるのです。

メリット④:事業を拡大しやすい

売上が上がっていたとしても、現金化ができていなければ次の設備投資や仕入れをするまでに時間がかかってしまいます。

ファクタリングを利用して売掛債権を譲渡できれば、手元に現金を調達することが可能になります。

したがって、その資金を設備投資や仕入れに使い、事業を拡大することができるというわけです。

デメリット①:手数料が比較的高い

ファクタリングの最大のデメリットは、他の資金調達方法と比べて手数料が高いという点です。

~手数料相場~

◆2社間のファクタリング … 10~30%

◆3社間のファクタリング … 1~10%

デメリット②:資金繰りがさらに悪化する可能性がある

ファクタリングは、この先受け取るはずだった売掛金を本来の期日よりも早く現金化する金融サービスです。

しかし、利用する場合は手数料がかかるため、受け取れる金額は当然少なくなってしまいます。

手元に資金をつくることができるためメリットは多数あるのですが、無計画な利用してしまうと逆に資金繰りを悪化させてしまう可能性があるのです。

先ほどもお話ししたように、ファクタリングは他の資金調達方法よりも手数料が比較的高くなっています。

ファクタリングを利用する際は、しっかりとプランを立ててから利用することが大切です。

まとめ

ファクタリングは未回収の売掛金に関するリスクを軽減できたり、売掛債権を譲渡して現金を調達できたりする主に中小企業や個人事業主向けの金融サービスです。

いくつかデメリットが挙げられるものの、

◆資金調達(現金化)がスピーディー

◆自社の業績が悪くても利用できる

◆売掛金未回収リスクを回避できる

◆事業を拡大しやすい

など、メリットが非常に大きいことは明らかです。

このように、ファクタリングは中小企業や個人事業主の資金繰り問題を救う大変画期的な資金調達手段であるのです。

ちなにみ、本日紹介したファクタリングは、最もメジャーである「買取ファクタリング」というものです。

他にもファクタリングには、

■保障ファクタリング

■一括ファクタリング

■国際ファクタリング

■医療報酬債権ファクタリング

■でんさいファクタリング

など種類がありますので、また別の機会にご紹介します。

もし皆様がファクタリングの利用をご検討されてる場合は、まず一括査定の活用をおすすめしています。

チョウタツ王の「売掛金の無料一括査定」では、利用者に最適なファクタリング業者の提案を行っています。

当サービスによって、皆様がより最適なファクタリング業者に巡り合うことができれば幸いです。

ぜひご活用ください。