「事業はうまくいっているはずなのに、手元に現金が入ってくるまでに時間がかかり資金繰りが苦しくなってしまった」というようなことはないでしょうか。

資金繰りのお悩みを解決する手段の一つにファクタリングという方法があります。

本記事ではファクタリングを利用したことがない方向けに、ファクタリングとは何か、どういう点に気をつけて利用した方がいいのかをわかりやすく解説します。

・資金繰りにファクタリングはどういいの?

・ファクタリングを利用してみたいけど何から始めればいいかわからない

上記のような疑問をお持ちの方のお役に立てれば幸いです。

資金の工面に悩まれている方はぜひ参考にしてみてください。

図を用いて解説!ファクタリングの仕組み

ファクタリングとは、ファクタリング会社に売掛債権を譲渡し期日前に現金化する方法です。

売掛債権をファクタリング会社に買い取ってもらうことで、売掛金から一定の手数料を差し引いた額をすぐに受け取ることができます。

売掛金の回収と資金繰りは密接に関係しており、特に中小企業や個人事業主の方は多く悩まれる問題ではないでしょうか。

ファクタリングを利用することで売掛金の回収期限より前に現金を手に入れることができるため、今すぐ手元に資金が必要な時の資金調達手段として利用できます。

「ファクタリング」というと一般的には売買契約による買取型のファクタリングを指します。

それとは別に存在する保証型のファクタリングは、買取型とは利用する目的が全く異なります。

保証型は取引先の信用面に不安がある、または倒産などによる貸倒れのリスクを回避するための保険のようなものであり、資金調達が目的ではありません。

本記事では資金調達を目的とした買取型のファクタリングについて解説していきます。

ご利用前にまず分かっておかなければならないのはファクタリングの仕組みです。

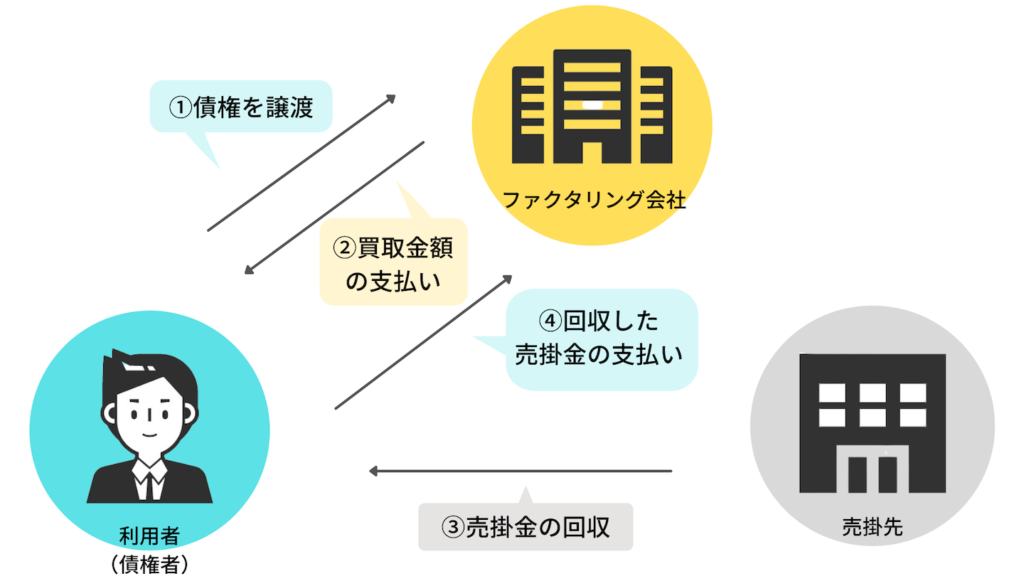

ファクタリングには2社間ファクタリングと3社間ファクタリングがあります。

2社間と3社間では何が異なり、どちらを利用する方がいいのか。

その仕組みを図を用いて比較していきます。

2社間ファクタリングとは

2社間ファクタリングは主に次の4つのステップで成り立っています。

①ファクタリング会社に売掛債権を譲渡する

②ファクタリング会社から売掛金額より手数料を引いた買取金額が支払われる

③売掛企業より売掛金を回収する

④回収した売掛金をファクタリング会社に支払う

次に3社間と比べた時の、2社間ファクタリングのメリット・デメリットを簡単に見てみましょう。

<メリット>

・取引先への通知が不要

・審査、現金化までのスピードが早い

・手続きが簡単

2社間ファクタリングは取引先への通知が不要な点が大きなメリットと言えるでしょう。

また、手続きも3社間より容易で、現金化までのスピードが早いのも特徴です。

ただ手数料がかなり高くなってしまうので、自社の経済状況と取引先との関係性を鑑みながら利用を決める必要があります。

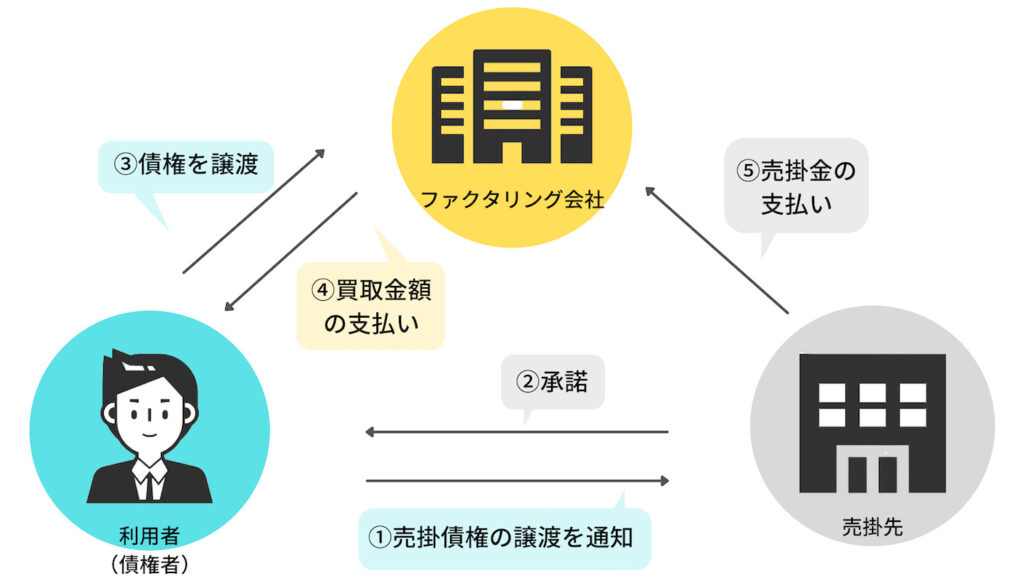

3社間ファクタリングとは

3社間ファクタリングは主に次の5つのステップで成り立っています。

①ファクタリング会社への売掛債権の譲渡を取引先に通知

②取引先から了承を得る

③ファクタリング会社に売掛債権を譲渡する

④ファクタリング会社から売掛金額より手数料を引いた買取金額が支払われる

⑤取引先がファクタリング会社に売掛金を支払う

<メリット>

・手数料が低め(1〜20%)

・売掛金を自社で回収する必要がない

3社間ファクタリングは売掛先からの了承を得ることが必須となります。

そのため手続きなどにも時間を要しますが、手数料が低いというメリットがあります。

この2社間ファクタリングと3社間ファクタリングの違いをきちんと理解した上で、ファクタリングを利用することがとても重要になってきます。

ファクタリングご利用の流れ

ファクタリングではどのような流れで現金の受け取りができるのか。

続いてはファクタリング利用時の大まかな流れについて見ていきましょう。

一番最初のお申し込みをした段階で調達可能な金額を知ることができるのはファクタリングの大きな利点と言えるでしょう。

ファクタリングの仕組みと流れがわかったところで、次の章では資金調達にファクタリングを利用するメリット・デメリットをご紹介します。

ご自身の会社にファクタリングは本当に必要なのかどうか。

一度目を通していただき、ご一考ください。

ファクタリングを利用するメリット

「現金がすぐに手に入るなんてそんな美味しい話、何か裏があるのでは?」と思われる方もいるかもしれません。

裏はありませんが、押さえておきたいデメリットはやはりあります。

具体的にファクタリングはどういう点で、資金繰りする際に有効なのか。はたまた危険なのか。

他の資金調達方法とも比べながらファクタリングを利用するメリット・デメリットをご紹介します。

①資金調達までのスピードが桁違い

まずはなんといっても売掛債権の現金化までのスピードの早さです。

早い会社では即日換金が可能な会社もあります。

資金調達の手段として、真っ先に浮かぶ手段に金融機関の融資が挙げられます。

しかし融資となると自社(利用者)の業績や信用性に重きが置かれ、担保や保証人が必要となる上、審査から融資実行までにかなりの時間がかかります。

その上、長期間融資を受けられるかどうかわからない状態で結果を待つことになります。

一方でファクタリングは審査のハードルが低く、審査にかかる時間が短いため、速やかに現金を受け取ることができるようになっています。

そのため今すぐ手元に資金が欲しい場合や、売掛債権の回収時期まで待っていられないという場合にはファクタリングがおすすめです。

②自社の信用情報に影響しない

ファクタリングはお金を借りるわけではなく、売掛債権を売るによりその対価として現金を手に入れる方法です。

つまり売買契約の一種になります。

すぐに手元に現金が手に入る方法にビジネスローンというものもありますが、ビジネスローンはファクタリングとは違い借金をすることに当たります。

そのため帳簿上には債務として記録されてしまいます。

対してファクタリングは借金や融資とはそもそもの契約形態が異なるため、帳簿上に借入れの記録が残ることはありません。

よって会社の信用には影響しないのがファクタリングの特徴の一つです。

今後の融資のことを考えても、この点はメリットといえるでしょう。

③利用会社自体の与信は必要ない

ファクタリングを利用する際、大切なのは売掛先の与信がどれほどかになります。

金融機関からの融資の場合、きちんと返済できるだけの信用性がその企業にはあるかが最も問われるところです。

企業の経営状況によっては融資による資金調達が不可能な場合もあります。

しかし、ファクタリングには自社の経済状況や業績はほとんど関係がないといえます。

赤字や負債がある場合や実績が十分にない状況でも、売掛先に信用性が十分あれば利用することができるのがファクタリングです。

④売掛金の未回収を防ぐことができる

ファクタリングではファクタリング会社に売掛債権を買い取ってもらうため、貸倒のリスクを負わずに済みます。

したがって売掛先が倒産したとしても、売掛債権が回収できないという最悪の事態を未然に防ぐことができます。

⑤担保・保証人が不要

金融機関による融資では担保や保証人が必要になる場合がほとんどです。

また他に資金調達の手段としてあげられる手型割引も、いずれ回収予定の売掛金を期限前に現金として手にできるという点はファクタリングと同じですが、手型割引は融資契約にあたるため譲渡した約束手形はあくまで担保として提供することになります。

しかし、ファクタリングは売掛債権を売買することで成り立つため、担保も保証人も必要ありません。

ここが他の資金調達方法とファクタリングの異なる点です。

ファクタリングを利用した時のデメリット

①手数料が割高

2社間ファクタリングか3社間ファクタリングどちらを利用するかによっても変わってきますが、手数料は高めになります。

2社間ファクタリングでは10〜30%、3社間ファクタリングでは1〜20%の手数料の支払いが相場です。

融資であればより低い金利で借りられる可能性が高いため、金融機関からの融資も受けられるのであれば、融資を利用した方が損失を抑えることができることになります。

②慢性化が進むとさらなる資金繰りの悪化を招く

上記にもあるように手数料が高めなため、ファクタリングを継続的に利用してしまうと事業利益の縮小につながります。

今回のピンチを一旦ファクタリングで凌ごうと思って利用しても、また別の契約をした時には資金繰りに困り、再びファクタリングを利用するということになりかねません。

このように不本意であってもファクタリングの利用が慢性化してしまうと、手数料分の資金がどんどんとなくなっていき、さらなる資金繰りの悪化を招くことになります。

③取引先との関係性が崩れる可能性がある

ファクタリングには取引方法が2社間か3社間かの2種類がありますが、3社間ファクタリングでは売掛先に債権をファクタリング会社に譲渡することを利用時に知らせ、承諾してもらう必要があります。

つまり、ファクタリングの利用を売掛先にも知られることになり、資金繰りに困窮しているという印象を与えてしまいます。

これは企業の信用問題に関わり、今後の取引にも影響が出てくるかもしれません。

2社間ファクタリングは売掛先にファクタリングの利用を通知する義務はありませんが、利用がバレない可能性はゼロではありません。

稀なケースではありますが、債権譲渡登記を見られることでファクタリングの利用が売掛先にも知られる場合があります。

悪くすれば、3社間ファクタリングで利用を通知するよりも、預かり知らない所でのファクタリングの利用を知った時の方が不信感を強く抱かれてしまうかもしれないため注意が必要です。

以上のようにファクタリングは自社の業績にかかわらず利用することができる魅力的なサービスではありますが、継続的に利用しなければならない状況はさらなる経営の悪化を招くことになるかもしれません。

自社の経済状況を踏まえた上で、どうのようにファクタリングというサービスを使うことが会社の将来に有効なのかしっかりと考えた上で利用することが大切になってきます。

初めての方はここに注意!

最後に初めてファクタリングを利用する方に、気をつけていただきたいことをまとめました。

知っておかなければ大変なことになりかねない注意点となります。

ご利用前にご一読ください。

取引先との契約をよく確認する

ファクタリングを利用できるのは、取引先との契約書に債権譲渡を禁止されていない場合のみとなります。

ご利用前に取引先との契約をよく確認しましょう。

悪質業者に注意

中にはファクタリングに見せかけ、売掛債権を担保に高利貸しを行っている業者も存在します。

また、高利貸しでなくても法に抵触するような要求してくる業者もいるので十分に注意が必要です。

・法定金利を超える高額な利息を請求されていないか

・債権が回収できなくなった場合に代金が減額されるようなことがないか

・利用会社の支払いが遅延した場合に利息を請求されることはないか

上記のようなことを要求された場合は、貸金業に該当するか、貸金業と同様の行為をしているとみなされますので違法性が疑われます。

ファクタリングを利用時には契約書に「売買契約(債権譲渡契約)」が定められているか必ず確認を行いましょう。

以上、ファクタリングの様々な面について解説してきましたが、いかがでしたでしょうか。

対応しているサービスや条件、必要手続きは会社によって異なります。

自社の経済状況と照らし合わせながら、何を1番に優先すべきかによって会社選びも変わってきます。

そのため複数社に見積もりをとり、比べることが望ましいですが、やはり手間と時間がかかります。

そこで有効活用できるのが一括査定サービスです。

当社の「無料一括査定」を使えば、最適なファクタリング会社を見つけることができます。

まずはどのくらい現金化が可能かだけでも見てみてはいかがでしょうか。

この記事を読んでくださった皆様がより良い資金調達方法に出会えることを願っています。