中小企業や個人事業主資金で資金繰りに困っている方は少なくないのではないでしょうか。

中小企業や個人事業主だと事業資金を金融機関から直接融資を受けたくても、受けられないも方も多いと思います。

そんな時に信用保証協会を利用すれば、事業に必要な資金がスムーズに調達できます。

本記事では、「信用保証協会に申し込む方法と審査で重視される3つのポイント」を詳しく紹介していきます。

信用保証協会とは

信用保証協会とは、信用保証協会法に基づいて、中小企業が銀行等の民間の金融機関から融資を受ける際に保証人になってくれる公的な機関です。

大企業に比べて信用力の劣る中小企業や小規模事業主が金融機関から貸付を受ける際にその借入債務を信用保証協会が保証をすることで、資金調達の円滑化を図ることを目的としています。

また、創業したばかりの企業も当然に支援の対象となります。

中小企業は信用力が低いため通常融資が通り辛いが、今後発展するであろう中小企業に対して、信用保証協会が保証人となることで銀行等の民間の金融機関から融資を開拓してあげるという機関となっており、助け舟を出すというのが信用保証協会の役目になっています。

信用保証協会は中小企業や小規模事業に対して主に融資を行っています。

日本の企業は、中小企業と小規模事業に該当する割合が全体の約99%となっています。

数字から現れている通り、日本にあるほとんどの企業が中小企業と小規模事業になっており、大企業の数はかなり少ないです。

日本は中小企業と小規模事業が約99%を占めているので、中小企業や小規模事業主を対象とした融資機関はかなり需要が高いと言えるでしょう。

保証付き融資を選択すると保証人が必要になります。

しかしその保証人も法人の場合は代表者だけが連帯保証人となります。

個人事業主の場合は、自分自信が代表者になるので保証人はいりません。

保証付きの融資は企業が返済できなくなると信用保証協会が企業の代わりに銀行に全額返済してくれます。

このことを「代位返済」と言いますが、代位返済後に、信用保証協会が債権者となり企業と保証人から代わりに払った金額を回収する形になります。

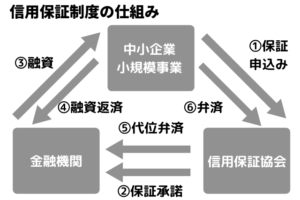

信用保証協会の仕組み

信用保証制度は、基本的に中小企業・小規模事業者、金融機関、信用保証協会の3者から成り立ちます。

信用保証制度の仕組みは、下記のようなイメージになります。

①中小企業・小規模事業者から信用保証協会もしくは金融機関へ融資の保証を申し込みをする。

②事業内容などを確認し、融資の保証の諾否を決定する。

③融資の保証承諾されたあとに、金融機関が融資を実行する。

④金融機関に返済をする。

⑤返済が出来なくなった場合は信用保証協会が金融機関へ、中小企業・小規模事業者などの代わり借入金を弁済をする。

⑥返済が出来なくなった場合は中小企業・小規模事業者は代位弁済された借入金を信用保証協会へ返済をする。

信用保証協会に申し込む方法

信用保証協会に融資の申し込む方法は大きく分けて2つになります。

・信用保証協会に直接申し込む方法

・金融機関経由で申し込みをして信用保証協会に保証してもらう方法

信用保証協会と金融機関のどちらに申請をしても問題ありません。

この2つどっちの方法で申し込むかで審査の方法が変わってきます。

しかし、多く見られるのは「金融機関経由で申し込みをして信用保証協会に保証してもらう方法」になります。

それは信用保証協会に直接申し込みをしたとしても、金融機関を経由するように言われることが多いからになります。

それではそれぞれ2つの申し込みの具体的な流れを紹介します。

信用保証協会に直接申し込み

信用保証協会に直接申し込む場合は、以下の流れになります。

・信用保証協会の窓口へ行きます

・担当者から、申込書を受け取ります

・申込書に必要事項を記入したら、必要書類を添付して窓口に提出します

・信用保証協会によって融資許諾の審査が行われます

・審査に合格したら、信用保証協会から金融機関の融資斡旋を受けとります

・金融機関での審査通過したら、融資が可能になります

信用保証協会に直接申し込む時に大切なことは、信用保証協会と金融機関それぞれで審査が行われるということです。

信用保証協会の審査では申込者が信用できるか、金融機関の審査では融資しても問題ないかが適切に審査されます。

信用保証協会と金融機関で片方の審査だけでは融資は受けられません。

このことは覚えておきましょう。

金融機関経由で信用保証協会に申し込み

金融機関経由で信用保証協会に申し込む場合は、以下の流れになります。

・金融機関の窓口に行きます

・融資の申し込みとともに、信用保証の申し込みも行います

・金融機関が融資の審査をします

・融資の審査を通過した後、金融機関が信用保証協会に信用保証申込書を提出します

・信用保証協会が審査をします

・審査通過後、信用保証協会が金融機関に「信用保証書」を送付します

・信用保証協会が信用保証を承諾したことが金融機関に伝わると融資されます

金融機関経由で信用保証協会に申し込む場合は、信用保証協会への連絡は金融機関が行ってくれます。

申込者が直接信用保証協会に連絡を取る必要ありません。

審査で重視される3つのポイント

信用保証協会の審査で重視されるのが以下の3つになります。

・返済能力

・資金の使い道

・経営者の信頼度

3つの内容について、詳しく解説していきます。

返済能力

利用した事業者が滞納したり、返済が出来なくなってしまったりすると、借入金の80%を信用保証協会が立替払いしなければなりません。

信用保証協会は事業者に立替金の返済を求めますが、事業者が債務整理などを行った場合は立替金び回収ができなくなる可能性があります。

このリスクを少なくするため、融資の希望額と利益額や今後の事業の方向性などから、返済が無理なく続けていけるかを確認します。

融資を受けるときには、あまり高すぎる希望額だと返済が大変になってしまうので、必要な額を無理のない計画を持って返済していくことができるのかという点を精査することが重要になってきます。

資金の使い道

信用保証協会は、借り入れた資金を何の目的で何に使うのかを重要視します。

融資された資金をどうやって使用するかが分からないと、その資金が企業を成長や発展させるために本当に必要な資金かどうかが判断できないからです。

企業は資金をどのような目的で使用すれば企業の発展に繋がるかを審査でアピールする必要があります。

「とりあえず借りたい」などは通用しません。

何の目的のためにいくら必要なのかをはっきり明記しましょう。

事業計画書や具体的な資金用途を資料を事前に用意して十分な説明をできるようにしておくのが良いかと思います。

経営者の信頼度

信用保証協会の審査では、経営者の経営力、意欲、信頼性なども重視されます。

提出する書類の内容がいい加減だったり、面談での回答が不適切だと審査に落ちてしまうでしょう。

面談の際には、誠実に受け答えをすることが何よりも大切です。

今後の展望などを論理的に話せるように備えをしておきましょう。

信用保証協会を初めて申し込む場合は、経営者個人の信用情報もチェックされることがあります。

信用情報に複数回の滞納や金融事故の履歴があると、マイナスポイントになる可能性あるので注意が必要です。

特に金融事故の情報は5年~10年は各信用情報機関に残ります。

過去に事故の心当たりがある際にはこの点にも留意しましょう。

まとめ

今回は【信用保証協会に申し込む方法と審査で重視される3つのポイント】について紹介しました。

信用保証協会に申し込む場合は今回の3つのポイントを意識して準備をしましょう。

ただし絶対に審査に通るとは限りませんので

まずは様々な融資業者を選定してみてはいかがでしょうか。

もし皆様がファクタリングの利用をご検討されている場合は、

まず一括査定の活用をおすすめいたします。

チョウタツ王の「売掛金の無料一括査定」では、

利用者に最適な優良ファクタリング業者の提案を行っています。

当サービスによって、皆様がより最適なファクタリング業者に

巡り合うことができれば幸いです。

ぜひご活用ください。