資金調達方法の一つである銀行融資。

できれば低金利で借り入れたいと思うのは当然のことだと思います。

借入金を返すときに上乗せされる金利の割合を利率と言いますが、利率を下げる方法はないのでしょうか。

・利率ってそもそも交渉できるの?

・少しでも利率を下げられるならその方法を知りたい!

このような疑問をお持ちの方に利率が決定されるその仕組みから、交渉のポイントまでわかりやすく解説します。

交渉前にわかっておかなければならない3つのこと

原則:交渉は銀行との関係性によって決める

まずは金利についての交渉を銀行と行うときの原則についてお話しします。

銀行が望むのは、返済における信用性が高い企業に資金を貸し出すことです。

例えば、業績のいい会社や今後の成長見込みのある会社などがそれにあたります。

こういった優良企業は銀行側も手放したくありません。

つまり、銀行側が金利を下げてでも手放したくないと思うような企業であることが交渉する際の前提となります。

銀行側の立場になって考えると、「金利を下げてくれ」というのは「銀行側の利益を減らしてくれ」と頼んでいることになります。

普通だったらこんな交渉まかり通るはずがありません。

ただ、銀行にとって長く付き合いたい、ぜひ貸したいと思えるような企業ならば金利を下げてでも貸してくれる可能性があるというわけです。

そのため、金利の引き下げを要求するような交渉は、銀行から貸したいと思ってもらえるような状態の時、つまり企業の業績がいいときに行いましょう。

「実効金利」をご存知ですか?

一般的に金利というと表面金利を指します。

しかし、融資を検討する際にわかっておかなければならない金利の種類として、表面金利の他に実効金利というものがあります。

実効金利について知っているかどうかで、融資の際の金利についての見方がまるで変わります。

そんな表面金利と実効金利についてご説明したいと思います。

表面金利とは、資金を借り入れる際に銀行側から提示される金利のことです。

この表面金利については皆さんもよく銀行ごとに比較してどの銀行にしようか決める際の判断材料にされていると思います。

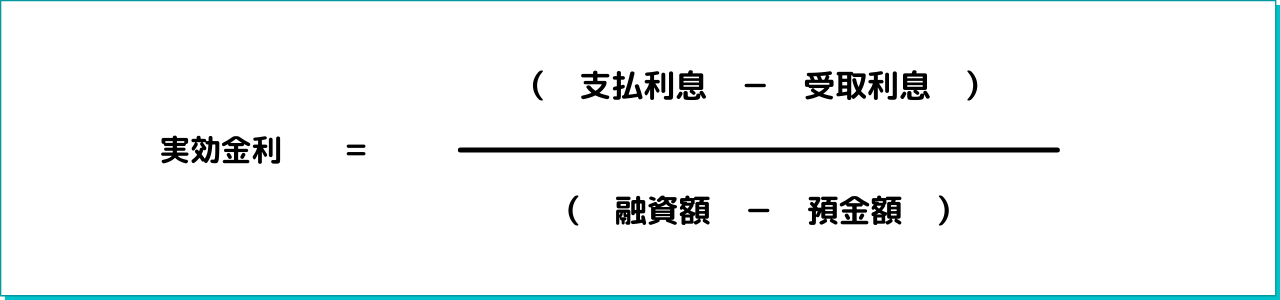

対して実効金利とは、銀行から借入する際に歩積み預金や両建て預金などを含めて割り出された、実質的に借り手が負担する金利のこと。

実質金利とも言われます。

実効金利の計算方法は以下の通りです。

預金なしの場合と預金ありの場合では実効金利がどう変わるのか。例を見てみましょう。

<預金なしの場合>

・融資額 2000万円

・支払利息 40万円(利率:2%)

・預金なし

= 2%

預金なしの場合は実行金利=表面金利となります。

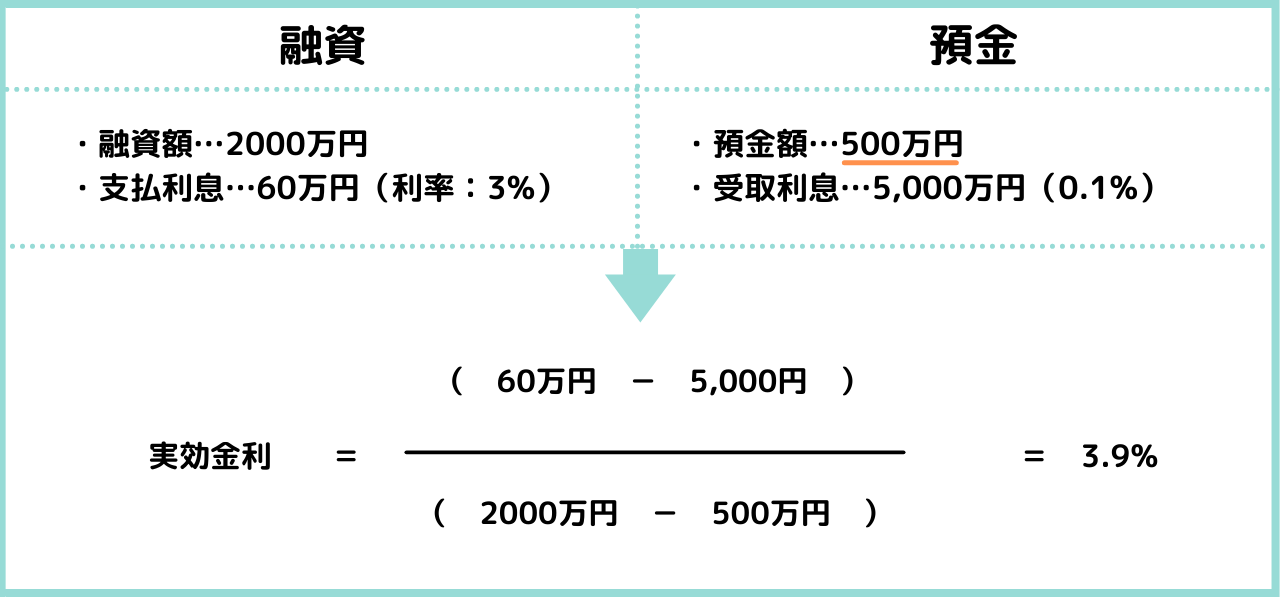

<預金ありの場合>

・融資額 2000万円

・支払利息 40万円(利率:2%)

・預金額 1000万円

・受取利息 0.1%

= 3.9%

預金ありの場合は、実効金利は約倍になっています。

どちらも同じ2000万円の融資ではありますが1000万円の預金があるとなると、実質的には銀行の貸出金額は半分になります。

また、預金額が増えるほど銀行はその資金で他の人に融資し利益を得ることができるので、実質金利が高い方が銀行としてはいいということになります。

これを知っているか知らないかで融資を受ける際の利率の見方が全く変わってきます。

短プラは必ずチェック!

取引している銀行の短期プライムレート(略して短プラ)は把握されていますでしょうか。

融資の際の貸出金利は次のように決められています。

まずプライムレートとは銀行が優良企業に貸し出す時の最優遇貸出金利のことを指します。

その中でも1年以内という短期での融資における最優遇金利のことを短期プライムレートといいます。

銀行は金利を決定する時の基準として短プラを設定しています。

後は信用度や返済期間によって、短プラに金利が上乗せされていくといった仕組みです。

取引のある銀行の短プラを把握し、自社の利率と比較することでどのくらい上乗せされているかがわかります。

信用度が高いほど貸出金利は低くなります。

つまり短プラをチェックすることで銀行から見た自社の信用度を測ることができるのです。

交渉して金利を下げる3つのポイント

それでは実際に交渉する際の3つのポイントについて見ていきましょう。

①実効金利を利用した交渉術

先ほど学習した実効金利を利用した交渉方法をまず2パターン紹介します。

I. 実効金利を上げて表面金利を下げてもらう

まず一つ目は「実効金利をあげるので表面金利を下げてもらえないか」と交渉するやり方です。

前章でもお話ししましたが、融資額は変わらなくても実効金利をあげることは銀行の利益につながります。

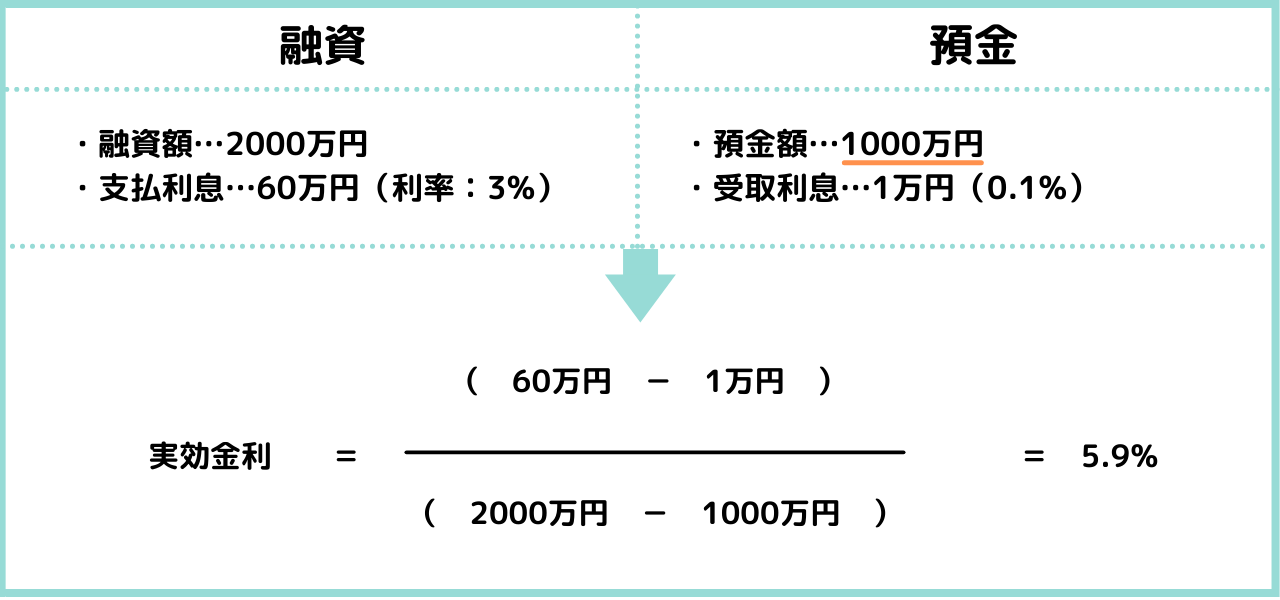

そのため他の銀行に預金がある場合や、まだ預金できる資金がある場合はそれらの預金を交渉したい銀行に移し、実効金利をあげることで表面金利を下げてもらえないかの交渉をする方法です。

預金額が変わることでどう実効金利が変わるのか見てみましょう。

<A社に預金500万円の場合>

<B社から預金を500万円移して、A社の預金が1000万円になった場合>

B社に預けていた分の預金をA社に移すことで、融資の金額は変わらずともA社の実効金利が大幅に高くなります。

こうすることで「他行より預金を移行させて実効金利を増やすので、表面金利を下げて頂けないでしょうか。」といった交渉が可能になります。

II. 実効金利を下げることを検討する

実効金利を知っていれば、もう一つ交渉の仕方があります。

利率を下げるのは難しいと言われた場合、「定期預金を解約しようか検討している」ということを匂わせる方法です。

定期預金を解約するということは、実効金利が下がるということになります。

銀行としてはそのような事態は避けたいはずです。

そのため大前提あなたの会社が銀行が引き止めたい相手であるならば、実効金利を下げるという方法も一つの交渉手段になり得ます。

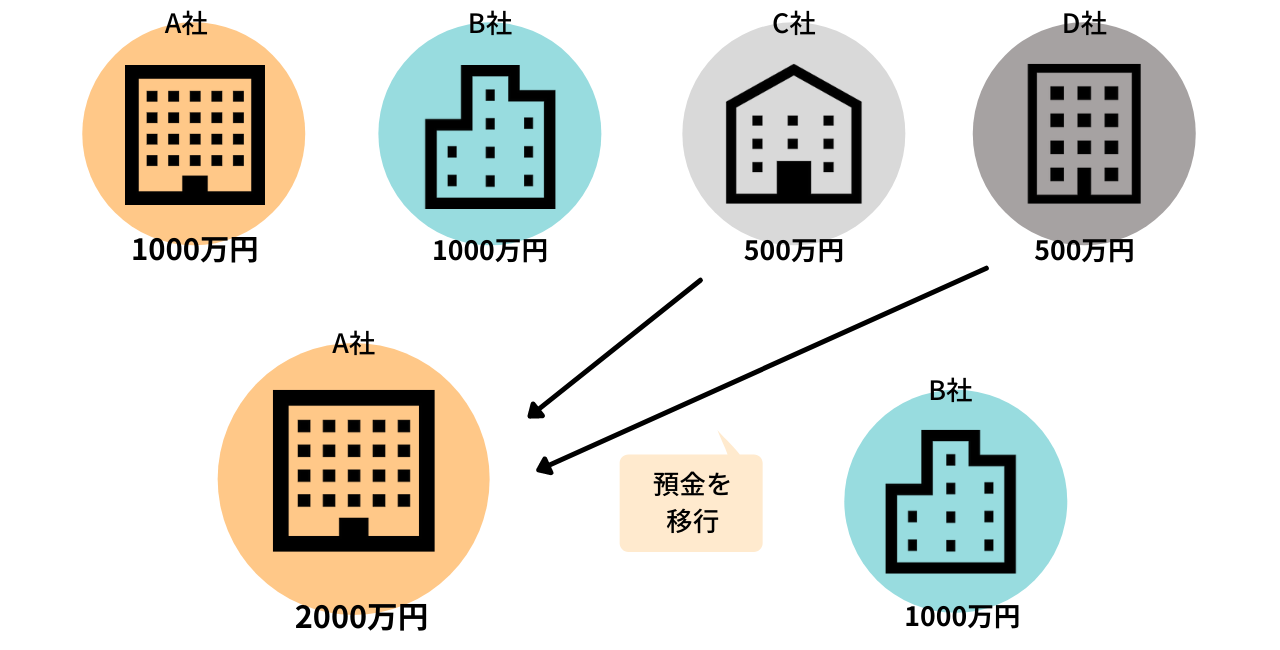

②単純だけど有効!借入額を上げる

次は「借入額をあげるので、金利を下げてもらえませんか」と交渉する方法です。

もし何社かに渡って融資を受けている場合、そのうちのいくつかの融資額をある一つの銀行にまとめます。

上記の図のように4社と取引があるとしたら、そのうちの3社に預けている預金を全て一つにまとめてしまうことで、一つの銀行に対する借入額を増やします。

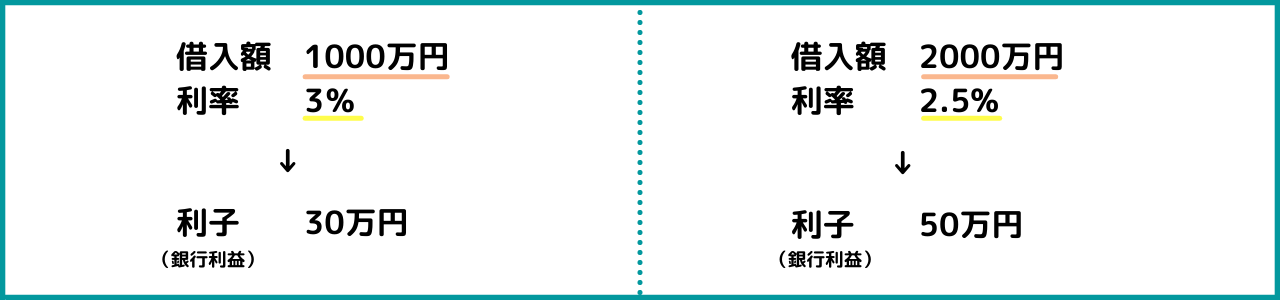

融資一つに対する手間は借入額が増えたところでさほど変わりません。

借入額が増えるということは銀行側の利益率の増加につながります。

以下の表を見てください。

利率が0.5%下がったとしても、20万円多く利益が出るならそのほうが銀行としては嬉しいということになります。

そのため数行から借入をしている場合は、そのうちのいくつかの借入を一つの銀行にまとめることで、金利を下げてもらえる可能性は高くなります。

③他行からの借入を検討している姿勢を見せる

最後は「交渉に応じてもらうのが難しいなら他行からの借入を検討しようかな」という交渉です。

特に他行からより低い利率での融資の提案があった場合、その提案内容が書かれた書面を見せるのが効果的です。

口だけでは「本当にそんな提案を受けているのか?」と疑われてしまうため、より確実に交渉するためには書面で提示してもらえることが一番です。

付き合いのある銀行からより低い利率での融資の提案をもらったときは、その書面を持ってこのままだと他の銀行に乗り換えざる負えないという姿勢を見せましょう。

そうすることで、まだ付き合いを続けていたいと思ってもらえているならば、同じとはいかなくても多少金利を下げてもらえるかもしれません。

ただし「定期預金解約を検討」の時もそうですが、こういった方法は一歩間違えると脅しになってしまうため、あまり気持ちのいいものではありません。

提案の仕方を間違えると銀行との信頼関係にも亀裂が入ってしまうこともあるでしょう。

何度も使えるものではないため、本当に必要なここぞという時に使うようにしましょう。

また、あくまで今後も付き合っていく上でお互いに気持ちよく取引ができるよう、言葉や態度には気をつけましょう。

交渉のための知識や交渉術をお伝えしましてきましたが、いかがでしたでしょうか。

この記事を読んで下さった方にとっていずれかの方法がお役に立てれば幸いです。

また資金の調達方法は銀行からの融資だけではありません。

融資を受けるのが難しい、今すぐに資金が必要だという方にはファクタリングという方法もあります。

当社は即日換金も可能なファクタリングの一括査定を承っております。

資金調達方法に迷われている方はぜひ一度、ファクタリングの査定もされてみてはいかがでしょうか。

皆様がよりよい資金調達方法に出会えることを心より願っております。

チョウタツ王の「売掛金の無料一括査定」はこちらから