信用金庫という存在を知ってはいても、具体的にどういった点で銀行と異なるかはご存知でしょうか。

資金調達を必要とした際、金融機関といっても多くの機関がありどれが自社にとって適切な取引先となるのか見極める必要があります。

民間金融機関にも様々な種類がある中で、信用金庫とは一体どんな役割を担っているのか。

銀行と比較しながらわかりやすくご説明いたします。

金融機関における信用金庫

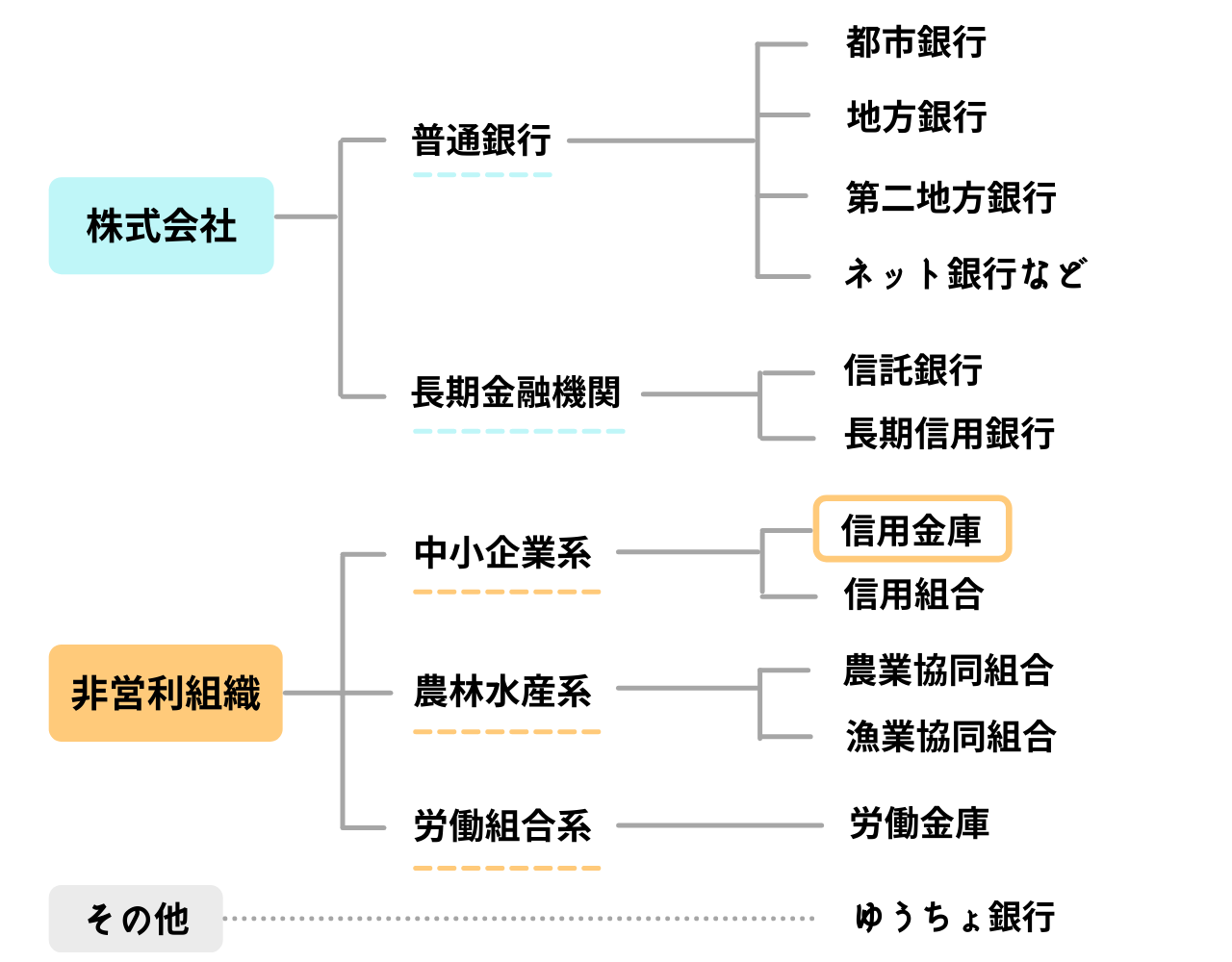

民間金融機関の中で、信用金庫はどういった立ち位置にあるのか。

まずは下の図をご覧ください。

まずは営利目的の株式会社か、非営利組織かどうかで分けられます。

信用金庫は非営利組織にあたります。

非営利組織の中でも中小企業系、農林水産系、労働組合系に分かれており、信用金庫は信用組合と同じ中小企業に特化した金融機関に属しています。

金融機関の業務内容

次に業務内容についてご説明します。

主な業務内容は3つ。業務内容については銀行・信用金庫共に同じです。

預金業務

個人・法人など多くの顧客からお金を預かる業務です。

その預かったお金を融資への資金としています。

私たちが生活する上で一番よく利用している預入・払戻が自由にできる普通預金をはじめ、期間を決めて預入をすることでその期間内は引き出しができないが普通預金より利息の高い定期預金、手形や小切手の支払いをするための当座預金など様々な種類があります。

融資業務

預金業務で預かったお金を、資金を必要としている個人や企業に貸し出しを行い、その利子によって出た利益によって団体を運営していきます。

事業拡大する際の設備投資のための融資や家を買うための住宅ローン、自動車を購入するための自動車ローンなど数多くの目的に合わせた資金の貸し出しを行っています。

貸し出した資金が返ってこないと経営が生き行かなくなってしまうため、きちんと返済できるだけの能力があるかを見極めることもとても大切な業務となります。

為替業務

顧客からの依頼を受け、他の口座への振り込みや送金を行う業務をいいます。

また、小切手や手形をお客様の代わりに受け取ったり、それらによって代金の支払いなどの決済業務を行うことも為替業務の一環です。

企業間の代金の支払いや、個人の毎月の公共料金の口座振替、給与振り込みなどさまざまな場面で利用されています。

昨今では窓口に行かずとも、ATMなどの自動振込機やインターネットで振り込みを行えるサービスが一般化しており、こういったビジネスも重要な業務の一つとなっています。

以上が金融機関における三大業務と呼ばれるものになります。

その他、投資信託・保険などの取り扱いもしており、サービスは多様化しています。

銀行との違い

それでは肝心の銀行と信用金庫の違いについて見ていきましょう。

法律が違う

まずはそもそも基づく法律が異なっています。 銀行は「銀行法」、信用金庫は「信用金庫法」に基づいています。

設立目的が国民のために金融の円滑を図るという点では同じですが、信用金庫法では特に「地域で集めた資金を地域の中小企業と個人に還元することにより、地域社会の発展に寄与する」ということが掲げられています。

また、組織編成や会員の資格、業務範囲などについても言及があり、詳しい違いについては後ほどご説明いたします。

優先順位が違う

銀行は株式会社という一企業であり、株主の利益が優先されます。

他方で信用金庫は地域の方々から集めた資金を地域に還元して活性化させることを目的としています。

最大の違いはここにあります。

まず利益の出し方については双方ともに、利用者より預かった預金の金利と、資金の貸し出しによって得られる金利の差、つまり利ざやによって利益を得ています。

ここは同じです。

しかし銀行は株式会社であるため、利益を出して株式の出資者である株主にその利益を還元させなければなりません。

そのためできるだけ利益が得られるように融資などにおいても大手企業との取引が中心となります。

一方で信用金庫は非営利法人であり、利益第一ではなく地域社会の発展を一番に考えることが目的であるため、相互扶助の精神で経営されています。

基本的にその地域の人からいただいた資金を地域に還元することで地域社会の繁栄に貢献するという体制が取られています。

そのため銀行では取り扱いづらい中小企業や個人事業主を信用金庫では積極的に支援したりしています。

組織構造が違う

組織構造や運営の仕方にも違いがあります。

銀行は株主総会が最高議決機関です。

株主は銀行の所有者であり、重要事項の決定権は基本的に株主にあります。

しかしながら実質的な経営については株主が選んだ取締役が行います。

つまり所有者と経営者が異なります。

そのため株主総会では株主が取締役(経営者)より経営状況についてヒアリングを行い、重要事項について議論・決定を行なっています。

信用金庫は地域の会員からの出資による営利を目的としない組織で、最高議決期間は総代会と呼ばれます。

この総代会は役員の選定、定款の変更、業務についての決定など重要事項を決議する場となっています。

しかし株主総会とは異なり、参加する会員の議決権は出資口数に関わらず一人一票制となっており、会員の自治の上で経営が行われています。

また会員になるも条件があり、「地域に住所または居所を有する者・事業所を有する者・事業所を有する者の役員(従業員300人以下で資本金9億円以下)」などの資格が必要となるのが特徴です。

利用者が違う

組織を支えている顧客にも大きな違いがあります。

銀行は特に預金・融資ともに利用者の縛りはありません。

利用者はどこに住んでいても全国に存在する好きな銀行を利用できます。

そのため地域性はどうしても薄れてしまいます。

信用金庫は上記でも述べたように非営利法人になるので、会員による出資により成り立っています。

会員になるには条件があり基本的にその地域に関わる人しか会員になれないため、その仕組み上とても地域に根付いた組織となっています。

預金については特に利用者の制限はありませんが、融資やローンなど貸出の対象は原則会員 とされています。

お金の貸出は中小企業と個人のみに限定されており、大手企業には貸出ができないなどの制限もあります。

また、信用金庫は営業についても地域を限定して活動を行なっており、地域の発展に力を入れています。

信用金庫の役割

これまで多面的に銀行と信用金庫の違いをご紹介してきましたが、総括して信用金庫の役割とは何なのか、どういった時に利用するのがいいのかを改めてまとめて終わりたいと思います。

何度もお伝えしてきた通り、信用金庫は地域の人に預けてもらったお金は地域に還元するという、地域の発展を一番の目的としている金融機関です。

企業数で見れば中小企業が80%は優に超え、現在の日本経済を支えています。

銀行はどうしても利益を追求しなければならないため、慎重に精査をし、確実に返済ができる企業としか取引ができません。

しかしこういった銀行では融資に踏み切るのが難しい中小企業や個人事業主でも、地域のためにという思いがあれば信用金庫では積極的に話に耳を傾けてくれます。

もちろん誰にでも融資を実行してくれるというわけではありませんが、業績だけでなく将来性なども鑑みて、長い目で判断してくれる傾向にあります。

これから地域に根ざした事業を新規で始めたいと展望を掲げている人、もっと事業を拡大させて地域を活性化させたいという考えている人にとっては信用金庫はとても心強い存在となるでしょう。

以上、信用金庫の銀行との異なる点や役割について見てきましたが、いかがでしたでしょうか。

資金調達に悩むこの記事を見てくださった方のお役に立てたら幸いです。

また、特に中小企業や個人事業主の方にとって救いになれるかもしれない別の資金調達方法にファクタリングというものが存在します。

債権の支払い期限まで待てない、すぐに資金が必要といった場合に有効な資金調達法になります。

審査に自社の業績はあまり影響がなく、売掛先の信用により売掛債権の現金化が可能になるので中小企業や個人事業主の方にもおすすめです。

当社ではファクタリング業者の一括査定を行なっておりますので、こちらも気になった方はチェックしてみてください。

あなた様がよりよい資金調達方法に出会えることを心から願っております。