「ビジネスローン(事業者ローン)とファクタリングは何が違うの?」「ファクタリングはビジネスローンの一種じゃないの?」と、よくご質問を頂きますが、それぞれ全く異なるサービス、特徴を持ちます。

ビジネスローンもファクタリングも両者はどちらも資金調達の方法となりますが、単に現金を借りるのか、または売掛金を売って現金にするのかで、違いは歴然としてあります。

資金調達の利用目的によっては両社ともにメリット、デメリットがありますので、今回はビジネスローンとファクタリングの違いについて、チョウタツ王が分かりやすく説明してまいります。

登場人物紹介

-

![チョウタツ王]()

チョウタツ王

中小企業経営者を支援する資金調達界の救世主。

ファクタリングを世に広めるため日々活動中。 -

![ヒロコ]()

ヒロコ

チョウタツ王のもとで助手として働く。

ファクタリングについて日夜研究中。 -

![皆川社長]()

皆川社長

東京都内で建設会社を営む2代目社長。

仕事にかける情熱と社員を大切に想う心は人一倍だが…。

目次

Contents

戦慄の取引先! 資金繰り問題は音も無く急に訪れる!!

-

![皆川社長]() ……ハイッ! ハイ!!

……ハイッ! ハイ!!

そこをなんとかお願いできないでしょうか。

こちらも検討させて頂きますので……お願いします、社長。

分かりました……、それではいったん失礼いたします。

-

![チョウタツ王]() どうしたんじゃ、皆川社長。

どうしたんじゃ、皆川社長。

深刻そうな電話だったようじゃが。 -

![皆川社長]() はぁ…… チョウタツ王参ったよ……。

はぁ…… チョウタツ王参ったよ……。

もうかれこれ長い付き合いの社長からの電話だったんだけどさ、その社長が取引先から仕事の量を削られたみたいで、ウチの仕事の単価を下げてくれって話し。

しかも単価下げれないなら、ちょっとの間は取引を止めたいって言うんだよね。

-

![チョウタツ王]() よく耳にする話しじゃが、そりゃ切実な問題じゃのう。

よく耳にする話しじゃが、そりゃ切実な問題じゃのう。

中小企業は特に景気の煽りを受けやすいもんじゃからなぁ。 -

![皆川社長]() その取引先の社長もキツイんだろうけど、ウチもこないだ従業員を増やしたのと、それに合わせて設備投資をしたばかりだからキツイんだよなー。

その取引先の社長もキツイんだろうけど、ウチもこないだ従業員を増やしたのと、それに合わせて設備投資をしたばかりだからキツイんだよなー。 -

![チョウタツ王]() まあそうは言っても、取引先の社長さんも厳しいんじゃから、そんなに無理は言えんじゃろ。

まあそうは言っても、取引先の社長さんも厳しいんじゃから、そんなに無理は言えんじゃろ。

皆川社長が今から駆け回って営業してくればいいじゃろうが。 -

![皆川社長]() もちろん新規の取引先を探しに営業周りはするけど、当てにしてた仕事が無くなった影響で、これから2~3ヵ月は資金繰りが厳しくなるんだよ。

もちろん新規の取引先を探しに営業周りはするけど、当てにしてた仕事が無くなった影響で、これから2~3ヵ月は資金繰りが厳しくなるんだよ。

だから、営業が大切なのは分かってるんだけど……。 -

![ヒロコ]() 「また何か問題があれば、いつでも相談にいらしてくださいね! お土産のシュークリームもありがとうございます。わたし、シュークリーム大好物なんです♪」

「また何か問題があれば、いつでも相談にいらしてくださいね! お土産のシュークリームもありがとうございます。わたし、シュークリーム大好物なんです♪」 -

![皆川社長]() (あれ、ヒロコちゃん。お客さんかな?)

(あれ、ヒロコちゃん。お客さんかな?)

はッ?!?!?! -

![間宮社長]() いやー、ヒロコちゃんに相談できて本当に助かった。

いやー、ヒロコちゃんに相談できて本当に助かった。

ヒロコちゃんが前にシュークリームが大好物って言ってたから、喜んでもらえて僕もすごくうれしいよ!

今度はさ、イタリアンレス…トラ……。 -

![皆川社長]() 間宮先輩じゃないすか!

間宮先輩じゃないすか!

どうしたんですか、ヒロコちゃんに相談って。

-

![間宮社長]() おぉぉ……、皆川か!

おぉぉ……、皆川か!

(チッ、こいつ。せっかくヒロコちゃんをデートに誘うと思ってたのに邪魔しやがって。)

ちょっとな、会社の資金繰りのことでいろいろアドバイスもらってたんだよ。 -

![皆川社長]() 先輩もチョウタツ王のところに相談に来るんですね、知らなかったです。

先輩もチョウタツ王のところに相談に来るんですね、知らなかったです。

でも、なんでチョウタツ王じゃなく、ヒロコちゃんなんですか?

(絶対に怪しい、このおっさん) -

![チョウタツ王]() 皆川社長、今日はヒロコに勉強がてら間宮社長の資金繰り相談を頼んだんじゃよ。

皆川社長、今日はヒロコに勉強がてら間宮社長の資金繰り相談を頼んだんじゃよ。

間宮社長も快く了承してくれてな。

で、どうでした間宮社長、ヒロコのアドバイスは? -

![間宮社長]() 完璧ですよ、チョウタツ王!

完璧ですよ、チョウタツ王!

ヒロコちゃんにいろいろ問題を相談したら、パーフェクトですよ!

こんなに容姿端麗で才色兼備な子がウチの社員だったらどれだけ…たす……。 -

![皆川社長]() ところで先輩、資金繰りの相談ってなにか問題でもあったんですか?

ところで先輩、資金繰りの相談ってなにか問題でもあったんですか? -

![間宮社長]() (また邪魔しやがって。)

(また邪魔しやがって。)

あー、そうね、問題ね。

あったよ。 -

![皆川社長]() 先輩、俺もさっき取引先の社長から電話があって、「仕事の単価を下げるか」、「取引をいったん止める」って、言われたばっかりなんすよ。

先輩、俺もさっき取引先の社長から電話があって、「仕事の単価を下げるか」、「取引をいったん止める」って、言われたばっかりなんすよ。

これから資金繰りが厳しくなるからどうしようかと思って。

俺もヒロコちゃんに相談しようかなっ! ね、ヒロコちゃん♪ -

![間宮社長]() なんだ、お前も俺と似たような資金繰りの問題みたいだから、ヒロコちゃんじゃなくて俺が相談に乗ってやるよ。

なんだ、お前も俺と似たような資金繰りの問題みたいだから、ヒロコちゃんじゃなくて俺が相談に乗ってやるよ。

もまともに人の話しを聞かないヤツが相手だと、ヒロコちゃんも大変だしな。ね、ヒロコちゃん! -

![ヒロコ]() ……えーと……。

……えーと……。

-

![チョウタツ王]() ヒロコ、せっかくじゃから、皆川社長の問題について相談に乗ってやったらどうじゃ。

ヒロコ、せっかくじゃから、皆川社長の問題について相談に乗ってやったらどうじゃ。

間宮社長は皆川社長の問題を客観的に聞いて、先輩としてのアドバイスをじゃな。 -

![ヒロコ]() そうですね!

そうですね!

チョウタツ王がおっしゃるように、それが良いです!!

お二人とも仲良くお願いしますね。 -

![皆川社長]()

![間宮社長]() ……はーい。

……はーい。

(しぶしぶ…)

ビジネスローンは最短で当日中の資金調達ができる! けど、借入金は会計上で「負債」に…

-

![ヒロコ]() さてと…、それじゃあ皆川社長にいくつか質問しますよ。

さてと…、それじゃあ皆川社長にいくつか質問しますよ。

「取引先との今後の仕事がもとで資金繰りが厳しくなる」って、さきほど話してましたよね。

資金繰りの解決策として何か考えられることってありますか? -

![皆川社長]() 解決策っていってもなぁ…。

解決策っていってもなぁ…。

急だったからこれといってまだ考えてはなかったけど、2~3ヵ月間のキャッシュがなんとかできればって感じなんだけど、どうやって資金繰りすればいいんだろうなぁ…。 -

![ヒロコ]() ちなみに2~3ヵ月が経った以降は、その間の資金を補填できる売上だったり、取引があるんですか?

ちなみに2~3ヵ月が経った以降は、その間の資金を補填できる売上だったり、取引があるんですか? -

![皆川社長]() まあ、比較的大きな取引があるっちゃあるんだけどさ。

まあ、比較的大きな取引があるっちゃあるんだけどさ。

補填できるっていってもまだ半年も先になるから、その前に資金繰りをなんとかしないと会社がヤバい状況になっちゃうんだよ。 -

![間宮社長]() お前のとこはいつもヤバいから、いつ風が吹いて倒れてもおかしくないだろ(笑)

お前のとこはいつもヤバいから、いつ風が吹いて倒れてもおかしくないだろ(笑)

なんなら俺がお前の会社、従業員ごと買取ってやろうか?

お前抜きだけどな(笑)!!!!!

-

![皆川社長]() 先輩、まったく笑えない冗談ですよ(怒)

先輩、まったく笑えない冗談ですよ(怒)

俺が金持ちになったら、真っ先に先輩の会社を……! -

![ヒロコ]() 二人ともいい加減に止めてください!

二人ともいい加減に止めてください!

間宮社長も皆川社長も会社の責任ある立場なんですから、ちゃんと人の話しを真剣に聞いてください。 -

![皆川社長]()

![間宮社長]() ……はーい。

……はーい。

(ふんッ!)

-

![ヒロコ]() とりあえず半年先には、ある程度の売上が見込める仕事が入ってくるわけですね。

とりあえず半年先には、ある程度の売上が見込める仕事が入ってくるわけですね。

それと皆川社長、今期以降になりますけど銀行に融資を申し込む予定はありますか? -

![皆川社長]() そうだね、今期の決算が終わったら融資を申し込む計画だよ。

そうだね、今期の決算が終わったら融資を申し込む計画だよ。

人材も増えたことだし、まとまった融資を受けないと仕事を増やすのも厳しいからね。 -

![ヒロコ]() 融資の予定ありか…、だいたい分かりました。

融資の予定ありか…、だいたい分かりました。

じゃあ次が最後の質問です。

ここまで質問してきたうえで皆川社長としては、今回の資金繰りをどのような資金調達方法で乗り越えるのがベストだと思いますか? -

![皆川社長]() 真っ先に頭に浮かんだのは銀行での融資なんだけど、つい2ヵ月前に銀行の担当者に融資の相談をしたとき、今期は厳しいから来期って言われたとこなんだよね。

真っ先に頭に浮かんだのは銀行での融資なんだけど、つい2ヵ月前に銀行の担当者に融資の相談をしたとき、今期は厳しいから来期って言われたとこなんだよね。 -

![間宮社長]() さっきから言ってるけどお前んとこは年中ヤバいから、いつ行っても無駄だろ(笑)

さっきから言ってるけどお前んとこは年中ヤバいから、いつ行っても無駄だろ(笑) -

![皆川社長]() はいはい……。

はいはい……。

で、そう考えると、銀行融資よりもノンバンク系のビジネスローンが良いかなって思うけど。 -

![ヒロコ]() ビジネスローンですかぁ……、それも選択肢のひとつですね。

ビジネスローンですかぁ……、それも選択肢のひとつですね。

たしかに銀行よりは審査基準が低いですし、早ければ当日中に借入ができますからね。

※イメージ画像

-

![皆川社長]() そうでしょ。

そうでしょ。 -

![間宮社長]() はい、ヒロコちゃんの相談タイム終了!

はい、ヒロコちゃんの相談タイム終了!

良かったなぁ、皆川。

さ、答えが出たんだから、お前はさっさとビジネスローンの審査にでも行って来いよ。 -

![ヒロコ]() ……でも。

……でも。

ビジネスローンも良い選択ですけど、借入金は会計上の「負債」になりますからね。

皆川社長、もう一度聞きますけど、これから融資を受ける予定があるんですよね? 銀行から。

ちょっと待って! 銀行での融資の予定がある場合はビジネスローンが裏目に出る?!

-

![皆川社長]() ヒロコちゃん、どうしたの? 深刻な顔して。

ヒロコちゃん、どうしたの? 深刻な顔して。

さっきも話したけど、これから銀行で融資を受ける予定はあるよ。 -

![ヒロコ]() だったら、まだ本当の解決にはなってません。

だったら、まだ本当の解決にはなってません。

ビジネスローンは、結局はお金を借入するものだから、会計上は「負債」になるのよ。

しかも皆川社長は、この先銀行から融資を受ける予定があるわけでしょ。 -

![皆川社長]() そうだよ。

そうだよ。

だけど、その「負債」がなにか問題なの? -

![間宮社長]() 皆川、心配すんなよ。

皆川、心配すんなよ。

負債がどうのって言っても、ビジネスローンで資金が用意できるだろ。

はい、問題解け…つ……。 -

![ヒロコ]() 間宮社長、ちょっと黙っててくださいッッッ!!!!!!

間宮社長、ちょっと黙っててくださいッッッ!!!!!! -

![皆川社長]()

![間宮社長]()

![チョウタツ王]() (………ハッッッ……!!!!!!)

(………ハッッッ……!!!!!!)

-

![ヒロコ]() 皆川社長、これは本当に重要な話しなの。

皆川社長、これは本当に重要な話しなの。

この選択を誤ったら、この先、皆川社長が一生後悔するかもしれないんです。 -

![皆川社長]() ヒロコちゃん……。

ヒロコちゃん……。

それで一生後悔するっていうのはどういうこと? -

![ヒロコ]() ちょっと大げさだったかもしれません。

ちょっと大げさだったかもしれません。

ただ、ビジネスローンの借入金は「負債」になるから、今後、融資を行う銀行がこの借入をどう判断するかってことなんです。 -

![皆川社長]() 銀行がどう判断するか?

銀行がどう判断するか? -

![ヒロコ]() そうです。

そうです。

現状で皆川社長は、銀行の担当者から融資は来期と言われているなかで、その間に新たにビジネスローンでの借入金が増えてしまえばどうかしら?

理由はどうであれ、銀行よりも金利の高いビジネスローンの負債のために、借入元本と利息を返済する、担当者や審査をする人たちは皆川社長の会社をどう見るかしら?

-

![皆川社長]() たしかに。

たしかに。

ビジネスローンで借入してしまえば貸借対照表(BS)では負債になるから、来期の銀行の融資審査にはあまり良い影響にはならないなぁ……。 -

![ヒロコ]() それと、ビジネスローンを利用することで、法人の信用情報機関や民間の調査会社に借入の記録が登録されるんです。

それと、ビジネスローンを利用することで、法人の信用情報機関や民間の調査会社に借入の記録が登録されるんです。

結果的に銀行の融資審査ですべてが丸裸になりますから、皆川社長の会社が悪い印象を持たれる可能性がとても高くな……。 -

![間宮社長]() ……なるから、銀行融資が否決される可能性もより上がるわけだ。

……なるから、銀行融資が否決される可能性もより上がるわけだ。

皆川、そういうことだ。

-

![ヒロコ]() 間宮社長……。

間宮社長……。 -

![皆川社長]() ……先輩。

……先輩。

ちょっと簡単に資金繰りを考えていたみたいだった。

ヒロコちゃん、そうするとビジネスローン以外に、なにかほかに良い方法はあるかな? -

![ヒロコ]() 今考えられるベストな資金調達方法となると……。

今考えられるベストな資金調達方法となると……。

皆川社長の会社の決算期と、半年先の売上、来期の銀行融資。 -

![チョウタツ王]() ヒロコ、皆川社長が今必要としてるのは、つなぎ資金じゃ。

ヒロコ、皆川社長が今必要としてるのは、つなぎ資金じゃ。

しかも貸借対照表(BS)で負債にならない資金調達方法じゃぞ。 -

![ヒロコ]() あっ?!

あっ?!

ファクタリング!

そうか、ファクタリングだったら大丈夫ね!! -

![皆川社長]() ファクタリングだったら大丈夫?

ファクタリングだったら大丈夫? -

![ヒロコ]() そうです! ファクタリングです!!

そうです! ファクタリングです!!

ほかにも融資での資金調達方法を考えたんですけど、メインバンクで今現在も返済を続けている状態だから、すごく悩んでいたんです。

だけど、ファクタリングは「負債」ではなく「売上」だから貸借対照表に載らないんです。

-

![間宮社長]() 皆川、お前はビジネスローンとファクタリングの違いって知ってるか?

皆川、お前はビジネスローンとファクタリングの違いって知ってるか?

俺もさっきな、ヒロコちゃんにファクタリングの相談をしてたんだが、実は過去にビジネスローンを安易に使ったばっかりに、銀行融資を断られたっていう苦い経験があるんだ。 -

![皆川社長]() ……先輩。

……先輩。

ビジネスローンとファクタリングの違い。

そういえば二つの違いを気にしたことなかったな……。 -

![ヒロコ]() ……間宮社長、ありがとうございます!

……間宮社長、ありがとうございます!

じゃあさっそく、ビジネスローンとファクタリングの違いについて説明しますね

皆川社長、とっても大切な内容ですから、しっかり覚えてくださいよ!!

ファクタリングとビジネスローンを比較して正しい選択を! 銀行融資を控えているならファクタリングが◎

-

![ヒロコ]() まずは分かりやすいように、ビジネスローンとファクタリングのメリット・デメリットについて比較していきます。

まずは分かりやすいように、ビジネスローンとファクタリングのメリット・デメリットについて比較していきます。

皆川社長、下の表を見てください。

| 項目 | ファクタリング | ビジネスローン (事業者ローン) |

|---|---|---|

| 資金調達できる限度額 | 売掛金の額面の範囲(無制限) 1億円以上も可能 |

1万円~最大1000万円程度 |

| 担保 | 不要 売掛金が必要 | 不要 |

| 保証人 | 不要 | 不要 |

| 事業歴 | 創業1年目でも利用可 | 原則2期以上 |

| 個人事業主 | 利用可能 | 消費者金融系は利用可能 銀行系は利用不可 |

| 手数料・金利 | 手数料 売掛金の5%~30%程度/回 |

金利 借入額の10%~15%/年 |

| 返済期限 | 対象となる売掛金の入金後~20日程度 | 最大10年 |

| 返済回数 | 1回 ※分割払いはできない | 最大120回 |

| 審査基準 | 売掛先(取引先)の信用力 ・収益性、財務状況、借入状況 ・取引経過年数 |

自社の信用力 ・収益性、財務状況、借入状況 ・スコアリングシステムの評価 |

| 審査スピード | 最短即日 | 最短即日 |

| 審査否決事項 | 売掛金を持っていない ※債務超過、税金滞納、社会保険料滞納、リスケジュールは問題無し |

債務超過、税金滞納、社会保険料滞納、リスケジュールなど |

| 信用情報機関への掲載 | なし | 掲載あり |

| 金融機関の融資への影響 | なし | 掲載あり |

-

![皆川社長]() ぱっと見ただけでも分かるけど、まったく違うもんだね。

ぱっと見ただけでも分かるけど、まったく違うもんだね。

すぐに資金調達ができるって点では、ビジネスローンもファクタリングも甲乙つけ難いところがあるけど、比較表を見た感じではビジネスローンのほうが俺には向いてるような気がするけど。 -

![間宮社長]() まあそうだろうな。

まあそうだろうな。

ファクタリングの手数料と比べて、ビジネスローンの金利のほうが明らかに低いしな。

俺も当時はそう思ってたよ。

-

![ヒロコ]() 間宮社長の言うとおり、私も皆川社長の状況によってはビジネスローンを利用するのもありかなって思ったの。

間宮社長の言うとおり、私も皆川社長の状況によってはビジネスローンを利用するのもありかなって思ったの。

ただ、皆川社長が今後、メインバンクから新たに融資を受けるっていうことを考えると、この選択は得策じゃないとはっきり分かったんです。 -

![皆川社長]() そうか!

そうか!

後々の融資に支障が出る資金調達は避けるべきということだね。 -

![ヒロコ]() そうです。

そうです。

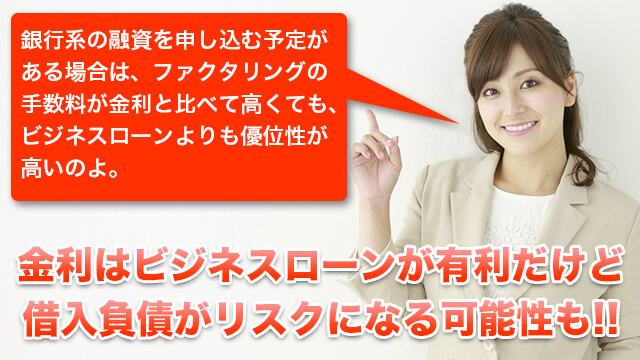

業者へ支払う金利や手数料を考えると、ビジネスローンのほうが圧倒的に有利なんですけど、融資による負債として計上されることが仇となってしまう可能性が高いんです。

両者のリスクを総合的に判断すると、今回のケースはファクタリングのほうが優位性が高いんです。

-

![チョウタツ王]() 見事じゃ、ヒロコ!

見事じゃ、ヒロコ!

顧客の現状と将来を見据えたアドバイスがしっかりできとったぞ。

ビジネスローンもファクタリングも、急を要する資金繰りにはどちらも魅力的じゃが、その利用目的と先々の計画次第で、正しい選択をしなければならん。 -

![間宮社長]() 皆川、俺はその正しい選択ってやつを誤って、一度は会社が倒産しかけたんだ。

皆川、俺はその正しい選択ってやつを誤って、一度は会社が倒産しかけたんだ。

銀行から融資を受けるためにコツコツ信用を築いていったんだが、資金繰りに困って後先考えずにビジネスローンを使い、結局融資はパアだ。

ちょうど失意のどん底に落とされたときに、チョウタツ王と出会ってな。

憎まれ口も聞いたけど、お前には俺みたいな失敗をしてもらいたくなかっただけなんだ。 -

![皆川社長]() ……先輩。

……先輩。 -

![ヒロコ]() 間宮社長は今回、その誤った資金調達を繰り返さないようにってことで、ファクタリングを勉強しにきていたのよ。

間宮社長は今回、その誤った資金調達を繰り返さないようにってことで、ファクタリングを勉強しにきていたのよ。

一時はヒヤヒヤしましたけど、間宮社長って後輩想いのとっても優しい先輩なんですね! -

![皆川社長]() うぇっぐ…うぇっ……う、う、う…。

うぇっぐ…うぇっ……う、う、う…。

先輩……、ヒロコちゃん……。

-

![チョウタツ王]() どうしたんじゃ、皆川社長。

どうしたんじゃ、皆川社長。

間宮社長の厚意が嬉しくて泣いとるのか? -

![皆川社長]() ……は、はい…ヒック…ヒック……。

……は、はい…ヒック…ヒック……。

先輩にこんなに優しくされたことがないから……。

でもぜったいに先輩は、ヒロコちゃんの前で良い格好してるだけなんだよ……。 -

![ヒロコ]() 皆川社長のためにアドバイスしてくれた間宮社長に、そんな言い方するなんてヒドイ!

皆川社長のためにアドバイスしてくれた間宮社長に、そんな言い方するなんてヒドイ!

見損ないました、皆川社長のこと!! -

![間宮社長]() 良いんだよヒロコちゃん、俺のことは。

良いんだよヒロコちゃん、俺のことは。

それよりもさ、今度は美味しいイタリアンでも食べながら、ファクタリングのことゆっくり教えてよ。

-

![ヒロコ]() わーッ! 美味しいイタリアンなんて素敵♪

わーッ! 美味しいイタリアンなんて素敵♪

予定空けて待ってるんで間宮社長の都合教えてください!! -

![皆川社長]() そんなぁ……。

そんなぁ……。

ヒロコちゃーーーん(泣)

今回のまとめ

ビジネスローンとファクタリングの違いと共通点

■ビジネスローンとは

ビジネスローン(事業者ローン)とは、個人事業主や中小企業だけを対象とした資金調達の方法の一つで、「事業資金のための無担保ローン」のことです。ビジネスローンの特徴は、審査の際に、スコアリングシステムを用いて審査コストを削減し、尚且つ従来の融資では審査を通せなかった個人事業主や中小企業に対し、金利を上げることにより融資を可能にしたことです。

※スコアリングシステムとは、個人や企業の信用度を、信用情報機関等の情報を基に点数化し、与信可否を迅速かつ中立的に判断するシステムです。クレジットスコアリングとも呼ばれています。

現在は、スコアリングシステムの精度の信用性が失われつつあり、銀行はビジネスローン(事業者ローン)から撤退傾向にあります。そしてノンバンクと呼ばれる銀行以外の貸金業者が、ビジネスローンの主な提供者になりつつあります。

■ビジネスローン(事業者ローン)とファクタリングの共通点

・審査のハードルが低い

・最短即日で資金調達が可能

・保証人や担保設定が不要

ビジネスローンもファクタリングも個人事業主や中小企業の経営者にとって、非常に利便性の高いとサービスと言えます。ただし、その手軽さゆえに金利や手数料を考えずに、幾度となく利用してしまうと経営にダメージが蓄積されますので、計画的な利用が必要です。

また、両者ともに資金調達までのスピードは最短で当日中となります。銀行を含む金融機関、日本政策金融公庫などの融資と比べると、スピード面では両者が早く、急な資金繰りが必要となった場合には強い味方になるでしょう。

ただし、先ほどもお伝えしたとおり、長期間や複数回の利用は会社の経営を逼迫させてしまう原因に繋がりますので、つなぎ資金や一時的な資金調達に留めておくことが大切です。

■ビジネスローン(事業者ローン)とファクタリングの違い

審査については、銀行融資とビジネスローン(事業者ローン)とファクタリングの両者を比較した場合、結果としては銀行融資と比べ両者の審査は甘いです。しかしながらビジネスローンの場合は、利用者(会社)が赤字決算、債務超過、税金や保険料の滞納をしていれば、いくら審査が甘いといえども審査は通りません。

逆にファクタリングの場合は、利用者(会社)が赤字決算、債務超過、税金や保険料の滞納をしていたとしても、審査に通過する可能性は大いにあります。その理由としては、売掛金を現金化するファクタリング会社は利用者というより、売掛先となる取引先を重視し、売掛金の買取査定、審査を行うからです。

審査の通りやすさ(甘さ)としては下記を参照ください。

ファクタリング > ビジネスローン(事業者ローン) > 銀行融資

そして、もう一つの大きな違いとしては、会計上の処理にあります。ビジネスローンは借入、いわゆる融資と同様の扱いとなりますので、貸借対照表(BS)では「借入負債」となります。ファクタリンは売掛金の売り買いとなりますので借入にはならず、通常の売上、計上する際にはファクタリングの手数料が損失にあたりますので、「譲渡損」として行います。

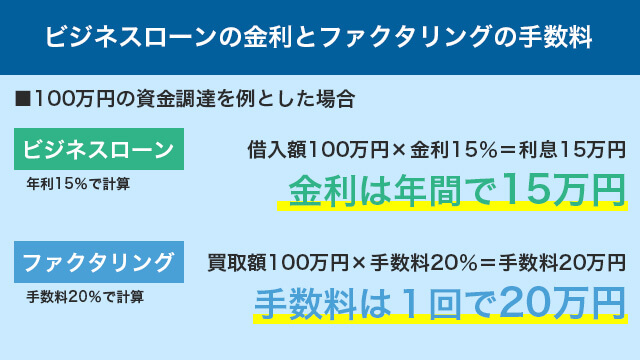

また、金利、手数料面にも両社の違いは歴然としてあります。ビジネスローンは法定金利で利息計算が為されていますので、借入額に対して年率10~15%程度が一般的ですが、ファクタリングの場合は一回の売買取引に対して5%~30%と手数料が非常に高額です。

ビジネスローンとファクタリングの違いをしっかりと理解し、有効的な資金調達として活用することをお薦めいたします。