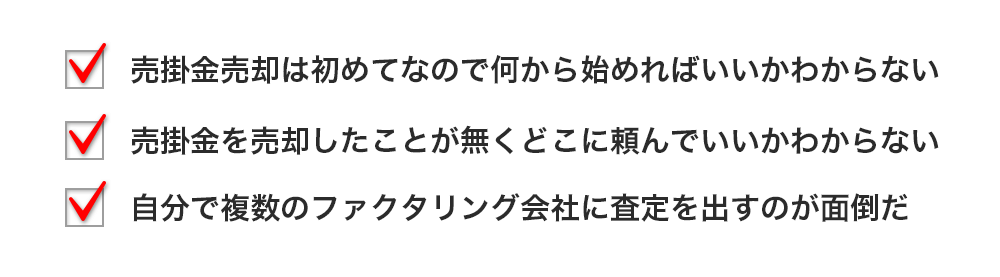

事業資金を早く条件良く調達したい事業主様

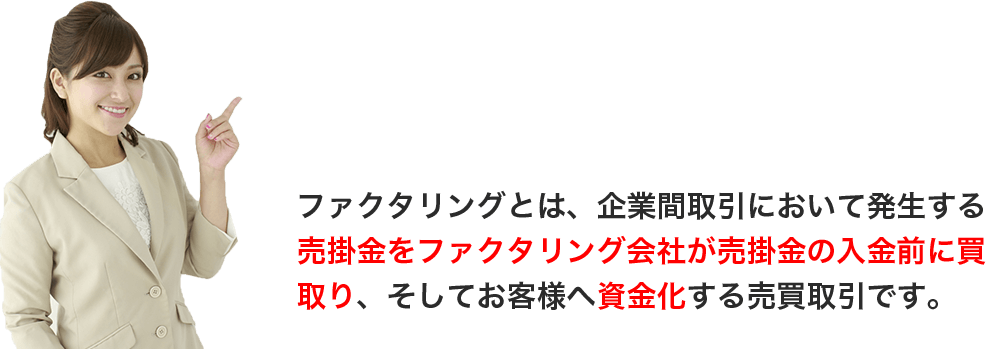

入金前の売掛金を売却し、

入金日を待たずに資金化することを

ファクタリング(売掛金早期資金化)といいます。

そんな悩みを抱える事業主様の資金調達を

効率的かつスピーディーに

条件良く達成できるよう

当サイトは業界をリードする

ファクタリング会社への

売掛金売却の無料一括査定サービスを

ご提供しております。

ファクタリングと金融機関の融資との大きな違い

特徴

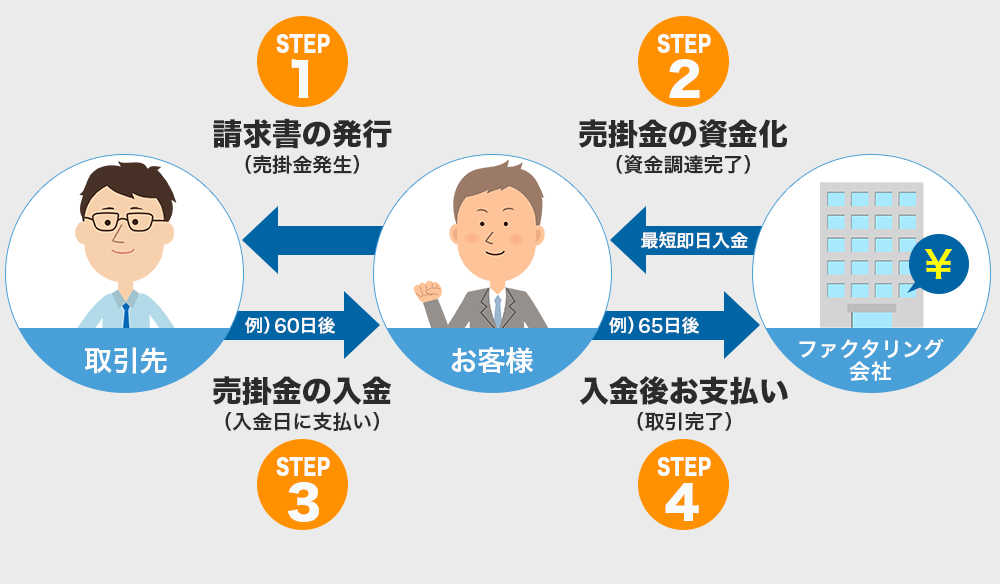

01ファクタリングは支払いサイトの長い入金前の売掛金を売却することにより、入金日を待たずに資金化ができますので、金融機関の融資や借入に依存することなく資金調達を行えます。また売掛債権担保融資(ABL)とファクタリングは性質が似ておりますが、大きな違いはファクタリングは融資とは異なり、売掛金の売買で商取引となる点です。

特徴

02通常、銀行やノンバンクなどの金融機関や公的機関の融資制度を利用する際には、信用情報機関に融資を受けた記録が登録されます。その登録されたデータを基に金融機関などは融資の審査を行いますが、ファクタリングの場合は金融機関の融資とは異なりますので信用情報機関に融資を受けたという記録は残りません。よって将来的に借入をご検討の場合でもファクタリングは信用情報に影響が出ません。

特徴

03ファクタリングは売掛金を売買する取引のため、取引先が倒産した場合や売掛金の入金がなされなかった場合でも、売掛金を売却されたお客様にはファクタリング会社に対して支払責任が生じません。売掛金の売買契約上、償還請求権が発生しない取引(ノンリコース)となりますので、万が一の場合でもその責任は全てファクタリング会社が負います。

特徴

04ファクタリング会社とお客様との間で取引を行う2社間ファクタリングの場合は、取引先への通知を必要としない契約となります。そのため資金繰りの手段として売掛金を売買することが取引先に知られず、資金調達することができます。資金繰りの問題は企業間取引を行う上で信用低下につながりかねない問題となりますが、2社間ファクタリングの場合は信用を担保できる資金調達方法でもあります。

特徴

05銀行やノンバンクなどの金融機関や公的機関の融資は、審査から実行までの期間に何週間も日数を要しますが、ファクタリングは売掛先(お客様の取引先)の信用力を基に審査を行いますので、お申し込みから最短即日で資金調達を行えます。また、融資と異なる契約となりますので、代表者の保証や担保設定の必要がありません。車や時計を買取店に売却し、現金を手にする行為と同様となります。

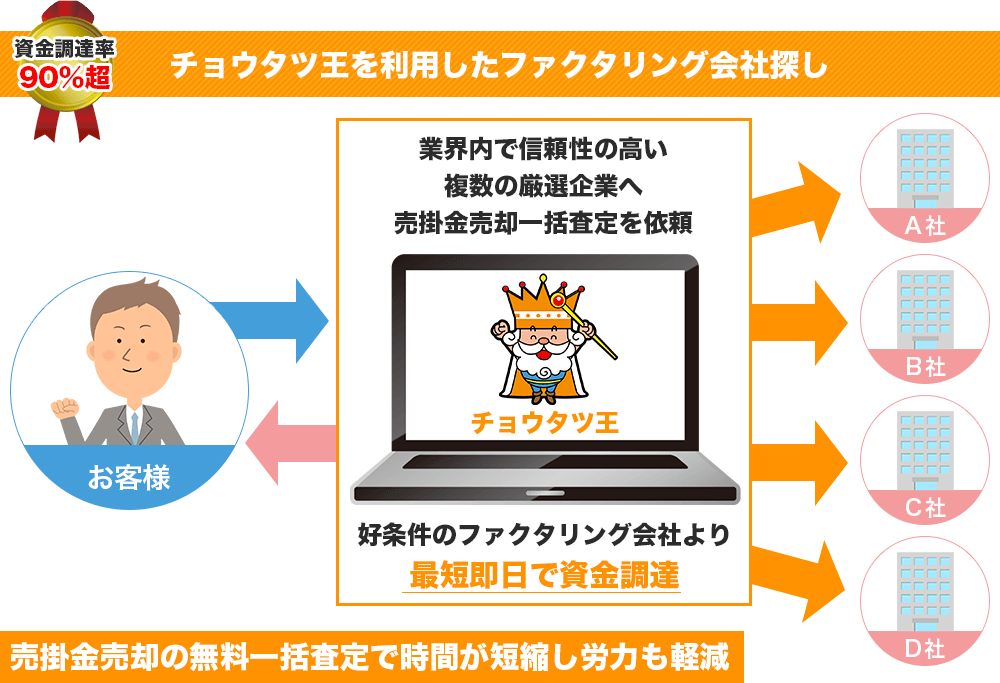

チョウタツ王のサービスとは

売掛金の売却をスムーズに進められるよう

売掛金売却の一括査定サービスを

お客様へ完全無料でご提供することです

最小限の時間と労力で

価値の高い複数の資金調達を!!

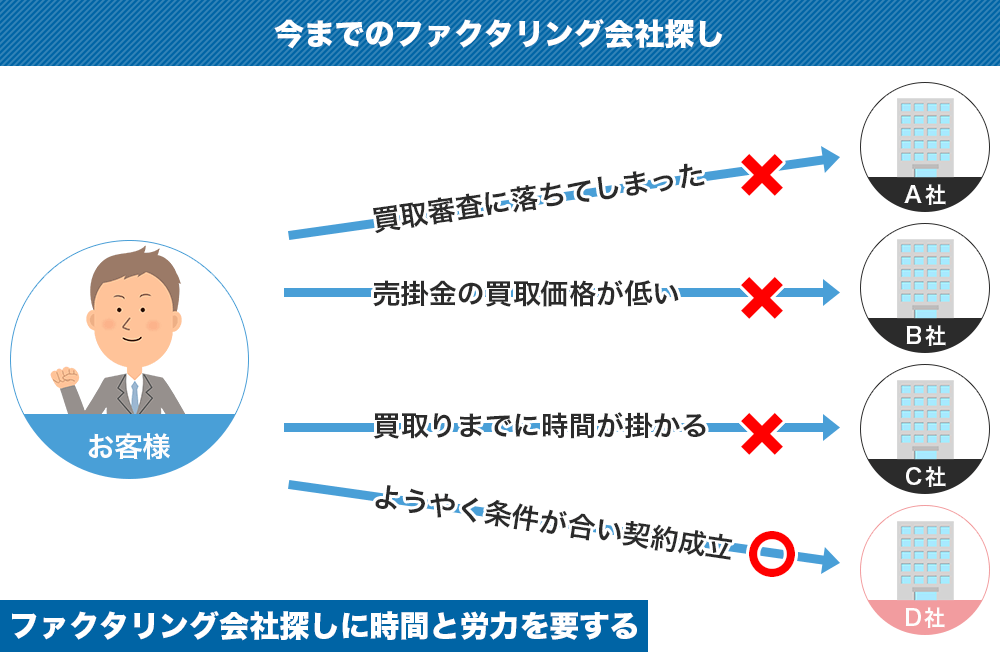

売掛金の売却(ファクタリング)は

1社だけの査定で決めてしまうのは

リスクがあります。

その理由はなぜかというと

ファクタリング会社によって

事業者様の業種、エリア、取引内容等、

専門性が必要とされる査定には

得手、不得手があるからです。

チョウタツ王は一度の査定申込で

ファクタリング業界をリードする複数の厳選企業へ

売掛金売却の査定依頼を行えます。

最小限の「時間」と「労力」で

売掛金売却額の最高値を知ることができます。

| ご利用対象者 | 個人事業主、法人、全国対応 |

|---|---|

| 取引方法 | 2社間取引、3社間取引 |

| 買取条件 | 売掛金必須 債務超過、赤字決算等、一切不問 |

| 買取期間目安 | 最短当日中~7日程度 |

| 買取対象金額 | 30万円~3億円 |

| 手数料目安 | 0.5%~20% |

売掛金を少しでも高く売却したい事業者様へ

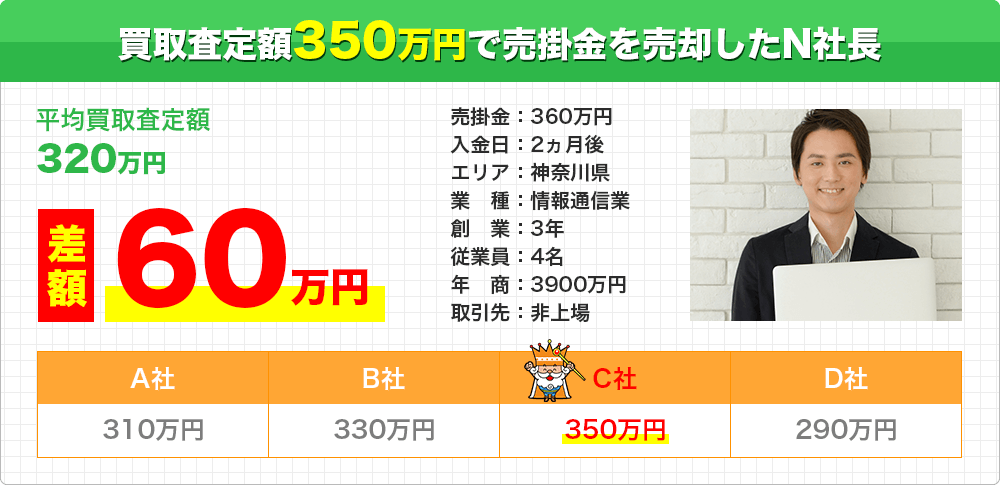

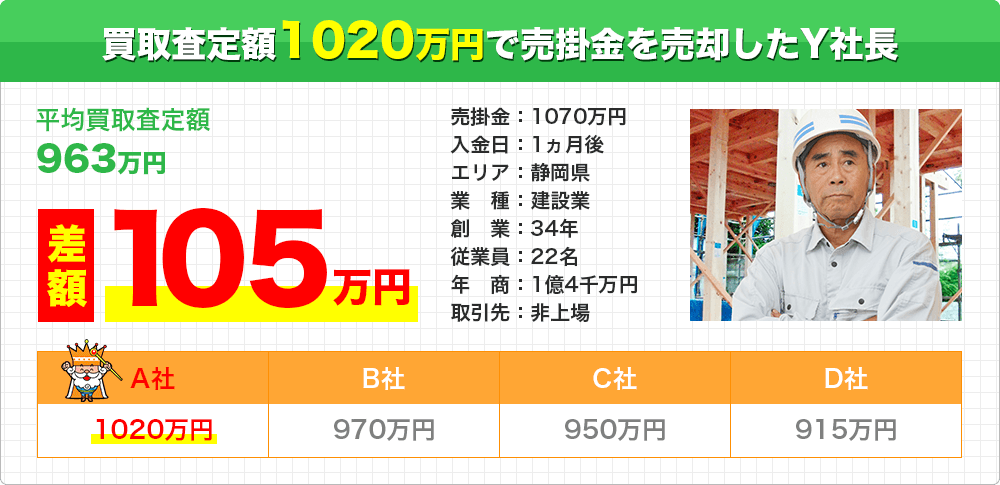

ファクタリングで高額査定を狙いたい!!

この査定ポイントの3つが同一内容でも

査定を行うファクタリング会社によって

買取額に大きな差がでます。

理由

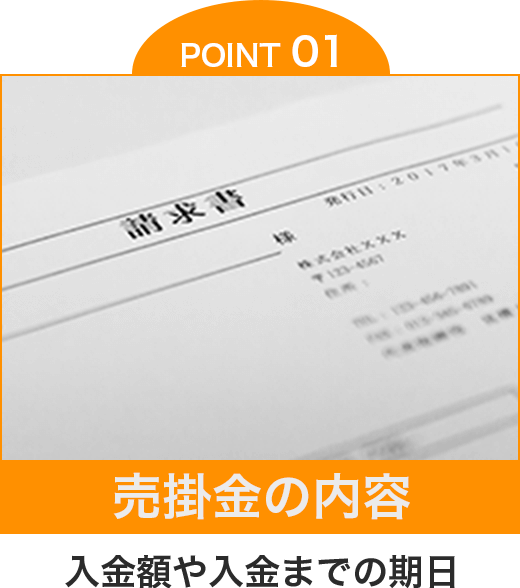

01売掛金の買取査定時に重要となるのが、売掛内容となります。なかでも売掛先の業種や事業を行うエリアについては、査定を行うファクタリング会社が必ずしも明るいとは限りませんので、買取額に大きな差がでます。また、請求書に記載されている専門的な用語や請け負った仕事の取引相場を調べた上で、買取額を算出するため、ファクタリング会社ごとに買取額の差が生まれるのです。建設業であれば建設業界に詳しいファクタリング会社、製造業であれば製造業界に詳しいファクタリング会社など、売掛金売却一括査定を行うことで高い買取額を提示するファクタリング会社をお選びいただけます。

理由

02買取査定を行う売掛金の内容によっては、ファクタリング会社の買取経験が初めてというケースもあります。その場合、買取経験が無い売掛金の査定が、必ずしも適正な価格になるとは限りません。特に初めての買取査定ともなれば取引のリスクを踏まえ、査定額を低く抑える可能性もあります。売掛金の売却査定を1社に限定してしまえば査定申込の手間は省けますが、査定額が適正かどうかの判断ができません。売掛金売却一括査定を利用することで、売主様となる事業主様の手間を無くし、好条件のファクタリング会社を見つけることが可能となります。取引経験は買取査定のひとつのバロメーターと言えます。

理由

03売掛金の売買取引(ファクタリング)は、ノンリコースと言われる償還請求権の発生しない取引を行います。ノンリコースを簡単に説明すると、取引先が倒産した場合や売掛金の入金がなされなかった場合、お客様は資金化した際に支払われた売掛金の売却代金を、ファクタリング会社へ支払う必要が無いというものです。売掛金の売買取引を行う上で、お客様とファクタリング会社の間では保証人や担保といった契約を交わしませんので、万が一にもトラブルが発生した場合は、ファクタリング会社がそのリスクを負わなければなりません。そのため買取査定時に入金リスクをどこまで見るかによって、買取額に差が生じるのです。

ファクタリング会社の査定事情が分かれば

売掛金の売却一括査定がいかに重要か

事業者様にはご理解いただけたはずです!

ファクタリング業界をリードする複数の厳選企業へ

無料で売掛金の一括売却査定

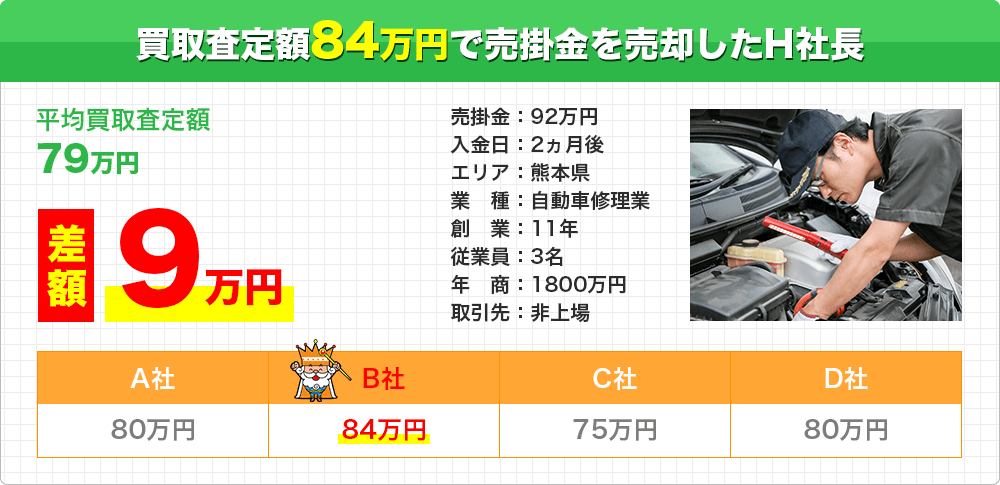

実際に売掛金を売却した事業者様の利用事例

無料一括査定~売掛金売却までの流れ

無料一括査定~売掛金の売却までは

とてもスピーディーでカンタンな流れです!

最短即日で売掛金を資金化できるため

急な資金繰りでも慌てずにすみます。

一括査定申込

売却予定の売掛金とお客様の情報を一括査定フォームへご入力いただければ、各ファクタリング会社への査定申込が完了です。

査定結果ご報告

ファクタリング会社、各社よりお電話またはメールにて査定結果のご報告が届きます。査定結果をじっくり検討しましょう。

売買契約の手続き

各ファクタリング会社の査定結果の内容を検討し、売却条件に適したファクタリング会社と売掛金の売買契約を結びます。

売却代金のお支払い

ファクタリング会社と契約が完了すれば、お客様へ売掛金を売却した代金のお支払いとなります。最短即日~3日程度で資金化完了!

ファクタリング業界をリードする複数の厳選企業へ

無料で売掛金の一括売却査定